IMF: Az európai bankok járnak a legrosszabbul a háború miatt

ElemzésekA hitelezés lassulása és a magánadósságok rekordgyors emelkedése egyaránt komolyan veszélyezteti a gazdasági növekedést. Az orosz-ukrán háború miatt a legnagyobb bajba a francia, olasz és osztrák bankok kerültek, amelyek az orosz és ukrán piacon a legaktívabbak voltak, a monetáris szigorítás pedig a közép-kelet-európai régiót érinti leginkább - vélik a Nemzetközi Valutaalap szakértői.

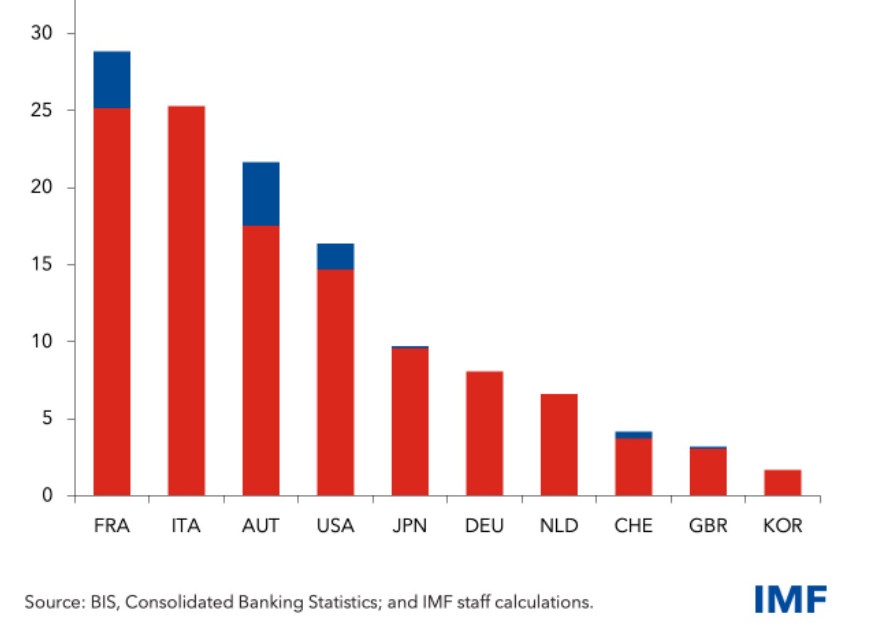

Főleg az európai bankok kerültek nehéz helyzetbe az orosz-ukrán háború miatt, a leginkább a francia, olasz és osztrák bankok kitettsége magas az orosz és ukrán piacon - olvasható a Nemzetközi Valutaalap friss elemzésében.

Bankok kitettsége az orosz (pirossal) és az ukrán (kékkel) piacon (milliárd dollár, forrás: IMF)

Bár nyugat-európai bankoknál a legmagasabb a kitettség az orosz és ukrán piacokon, a monetáris szigorítás a háború miatt leginkább a közép-kelet-európai régiót érinti,mert kamatemeléssel meg kell akadályozni a tőke kiáramlását, és tartani kell a helyi fizetőeszközök értékét.

A háború okozta kockázatok a magas infláció, az ellátási nehézségek mellett egy amúgy is nehéz helyzetre rakódnak rá. A pandémia alatt ugyanis a gondokkal küszködő vállalatok, valamint magánszemélyek számára a hitelgaranciákkal, fizetési moratóriumokkal, kedvezményes hitelekkel nyújtottak támogatást a kormányok - vélik a Nemzetközi Valutaalap közgazdászai az IMF blogon megjelent elemzésükben.

A magánadósságok is gyorsan nőttek

Ezek a támogatások ugyan segítettek a túlélésben, azonban az államok, illetve a magánvállalkozások, valamint a lakosság eladósodásának növekedéséhez vezettek. Ennek mértékét jól mutatja, hogy a globális magánadósság gyorsabban emelkedett, mint a globális pénzügyi válság idején tapasztalt növekedés, és majdnem olyan gyors ütemben, mint az államadósság gyarapodása.

Azok a bankok, amelyeknál magas az állampapírok aránya az eszközállományban visszafoghatják a hitelezésüket. Az alacsonyabb tőkemegfelelésű bankok esetében a hitelezés csökkenése 2 százalékpontot is elérhet az eszközállományhoz viszonyítva.

Becslések szerint a magasabb eladósodás és a hitelezés csökkenésének hatására a következő három évben a fejlett gazdaságokban átlagosan a GDP 0,9 százalékával, a feltörekvő piacokon pedig 1,3 százalékával lassulhat a gazdasági fellendülés.

Az elemzés rámutat, hogy a pandémia utáni kilábalás ütemének lassulása sokkal nagyobb lehet azokban az országokban, ahol

- az eladósodás jobban koncentrálódik a pénzügyileg túlterhelt háztartások és a sebezhető vállalatok körére,

- ahol a költségvetési mozgástér korlátozott,

- a fizetésképtelenségeket kezelői rendszer nem hatékony, illetve

- ahol a monetáris politikát gyorsan kell szigorítani.

Amikor a válságból való kilábalás megkezdődik, és az infláció felgyorsul, a kormányoknak a támogatások csökkentésénél figyelembe kell venni az intézkedésnek a pénzügyileg legnehezebb helyzetben lévő fogyasztókra és vállalkozásokra gyakorolt hatását.

A valutaalap közgazdászai szerint azok az országok vannak nehezebb helyzetben, ahol a kapcsolatigényes szolgáltatások súlya nagy, hiszen a pandémia alatt bevételeik jelentősen csökkentek. Ilyen például a vendéglátás, idegenforgalom. Ezzel szemben, ahol a szolgáltatások nem igénylik a közvetlen személyes kapcsolatot, ott kisebb a negatív hatás, így gyorsabb a kilábalás, tempósabban lehet kivezetni a támogatásokat.

Amíg a feltörekvő országok inkább az előbbi, a fejlett országok az utóbbi kategóriába tartoznak, így az is megállapítható, hogy a feltörekvők esetében lassabb lehet a kilábalás, tovább lesz szükség a központi támogatásokra.

Az IMF szakértői szerint érdemes lenne megfontolni a kormányoknak, hogy ebben az átmeneti időszakban érdemes lenne kiterjeszteni a fizetőképességet megőrző támogatásokat a tömeges csődök megelőzése érdekében.

Költségvetési egyensúlyozás kell

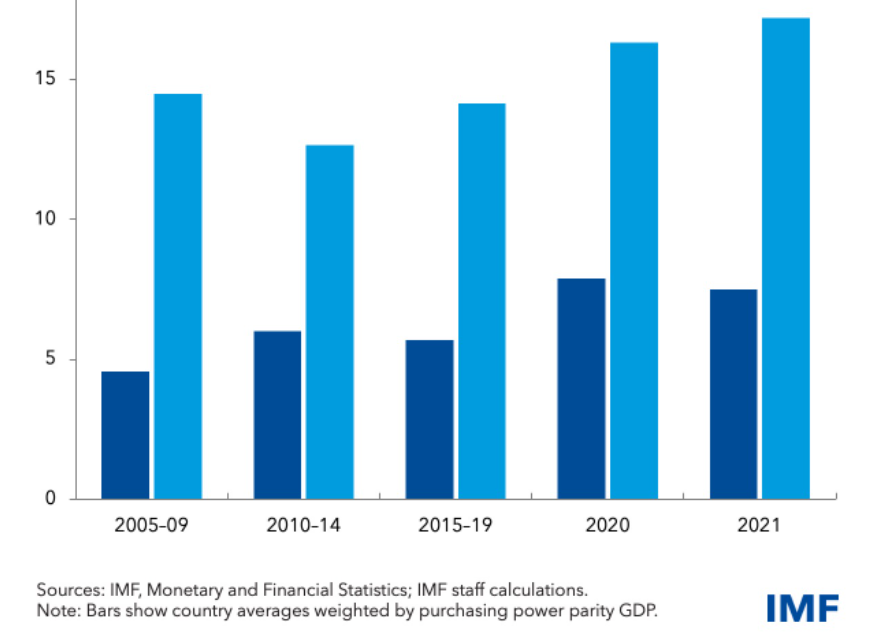

Azzal is tisztában kell lenni, hogy a pandémia következtében nyújtott állami támogatások hatására jelentősen emelkedett a feltörekvő országok eladósodottsága, amelynek GDP-arányos mértéke tavaly elérte a 67 százalékot. Akadnak olyan országok is, ahol az államadósság nagysága a banki eszközök negyedét is eléri. Vagyis növekszik az egymásra utaltság: a feltörekvő országok kormányai nagymértékben támaszkodnak bankjaikra, azok pedig nagy mennyiségű államkötvényt vásárolnak, mint olyan befektetéseket, amelyet biztosítékként használhatnak a központi banki finanszírozás biztosításához.

Ennek az egymásra utaltságnak az eredménye, hogy a bankok kevesebb szabad tőkével rendelkeznek, és így csökkentik a lakosságnak és a vállalkozásoknak nyújtott hitel mennyiségét, ami lassítja a gazdasági fejlődést.

Államkötvények aránya a bankok mérlegében (fejlett országok-sötétkék, felzárkózó országok-világoskék)

Ez viszont csökkenti az állam adóbevételeit, ami automatikusan növeli az államháztartásra nehezedő nyomást, és ezzel kialakul egy ördögi kör, amelyből igen nehéz kitörni.

A lassú fellendülés azt jelenti, hogy a feltörekvő országokban továbbra is költeni kell a növekedés támogatására. Tovább nehezíti a helyzetet, hogy a fejlett gazdaságokban a központi bankok monetáris politikájának normalizálásával a hozamok emelkednek, ami miatt a feltörekvő piacok kevésbé vonzóvá válhatnak, és ezért ezek az országok csak drágábban jutnak hitelhez a nemzetközi pénzpiacon.

Tehát költségvetési óvatosságra van szükség annak érdekében, hogy elkerüljék az államadósság és a bankok közötti kapcsolat további erősödését. A kormányok azzal is erősíthetik a befektetők bizalmát, ha középtávon hiteles terveket dolgoznak ki a hiányok csökkentésére - vélik az IMF szakértői.