Virág Barnabás: túl vagyunk a mélyponton – elkezdhet csökkenni a folyó fizetési mérleg hiánya

ElemzésekAz infláció a következő hónapokban tovább emelkedhet, ami mögött döntően az élelmiszerárak emelkedése lesz meghatározó. Az európai infláció közel kétharmadát az energiaárak és élelmiszerárak okozzák. Ugyanez igaz Magyarországra is – hangsúlyozta Virág Barnabás a jegybank sajtótájékoztatóján. A romló kilátások ellenére a harmadik negyedéves GDP az európai országok többségében meghaladta a várakozásokat. A negatív szélsőséges kimeneteket úgy néz ki sikerül elkerülni az európai gazdaságokban. A gazdasági aktivitás azonban fokozatosan lassul – mutatott rá az MNB alelnöke.

Virág Barnabás, az MNB alelnöke a jegybank sajtótájékoztatóján elmondta, az előző kamatdöntés óta összességében javult a kockázatvállalási hajlandóság, ugyanakkor a háborúval kapcsolatos fejlemények továbbra is jelentős bizonytalanságot okoznak a régióban.

2022 harmadik negyedévében megindult a hazai GDP-növekedés lassulása. A magyar gazdaság 4 százalékkal bővült éves alapon, amihez főként az ipar és a piaci szolgáltató ágazatok járultak hozzá.

A magas frekvenciás adatok ugyanakkor a belső kereslet további lassulását jelzik, miközben az ipari termelés még bővült szeptemberben. Ezek együttesen a folyó fizetési mérleg egyenlegének javulását vetítik előre – fejtette ki Virág Barnabás.

2022 októberében az éves összevetésben számított infláció 21,1, míg a maginfláció 22,3 százalék volt. Az infláció növekedését döntően az élelmiszerár-emelkedés gyorsulása magyarázta.

A külső költségsokkok enyhülése, a globális növekedés lassulása és a mérséklődő belső kereslet 2023 elejétől várhatóan egyre markánsabban fékezik az inflációt. Az árdinamika lendületesebb csökkenésére azonban 2023 második felében kerülhet sor.

Fő üzenetek – monetáris politika

Az MNB novemberben 13 százalékon változatlanul hagyta az alapkamatot, melynek szintje megfelelő a fundamentális inflációs kockázatok kezelésére – mutatott rá Virág Barnabás.

A monetáris szigorítás a bankközi forintlikviditás szűkítésével tovább folytatódik.

Az MNB november végén 2 hónapos futamidejű betéti tendert tart a bankrendszer likviditásának tartós lekötésére.

Ezenkívül a jegybank december elejétől ismét megtartja év végén átnyúló futamidejű eurolikviditást nyújtó devizaswap-tendereit és diszkontkötvény-aukcióit.

Az MNB a pénzügyi piaci helyzet tartós elmozdulásaira fókuszál. Az október közepén bevezetett célzott eszközök a várt hatásukat kifejtették, a pénzpiaci környezet stabilabb. Ezen eszközöket a Monetáris Tanács a kockázati megítélés trendszerű javulásáig alkalmazza.

A monetáris transzmisszió megfelelő működésének szempontjából minden transzmissziós csatorna kulcsfontosságú – tette hozzá az MNB alelnöke.

A szigorú monetáris kondíciók tartósan fennmaradnak, ami biztosítja az inflációs várakozások horgonyzását és az inflációs cél elérését.

Makrogazdasági helyzetkép

A romló kilátások ellenére a harmadik negyedéves GDP az európai országok többségében meghaladta a várakozásokat. A negatív szélsőséges kimeneteket úgy néz ki sikerül elkerülni az európai gazdaságokban – világított rá Virág Barnabás.

A magyar GDP növekedési ütem közel kétszer akkora, mint az eurózóna átlaga.

2022 harmadik negyedéves GDP éves változása és az erre vonatkozó várakozások

Forrás: MNB

A harmadik negyedévben ugyanakkor enyhén csökkent a hazai gazdasági teljesítmény a második negyedévhez képest. Ez a folyamat a negyedik negyedévben is jellemző maradhat. A gazdasági növekedés dinamikája tovább lassul a következő hónapokban az MNB várakozásai szerint.

Az elmúlt hónapokban több piacon is megindult a belső kereslet csökkenése. Mind az üzemanyag-forgalom nélküli kiskereskedelmi értékesítések éves változása, mind a hazai villamosenergiaterhelés éves változása a negatív tartományban alakult az elmúlt hónapokban.

Ipari termelés

Az ipari termelés dinamikája ellenben változatlanul erős.

Az ipari termelés továbbra is kétszámjegyű növekedési dinamikát mutatott szeptemberben.

E mögött hangsúlyos volt az autóipar és az elektronikai eszközök gyártásának jó teljesítménye. Az új megrendelés állomány is dinamikusan bővül.

Ezzel összhangban a magyar gazdaság export lába is jobban teljesített a várakozásoknál.

A belső kereslet lassulása, illetve az ipar és az export lendületes bővülése együttesen a folyó fizetési mérleg egyenlegének hiányát mérsékli. Ehhez járulhat hozzá a nemzetközi energia- és gázárak csökkenése is.

A mélyponton már túl lehetünk, az elkövetkezendő időszakban a folyó fizetési mérleg hiánya fokozatosan csökkenhet – mondta el Virág Barnabás.

Infláció

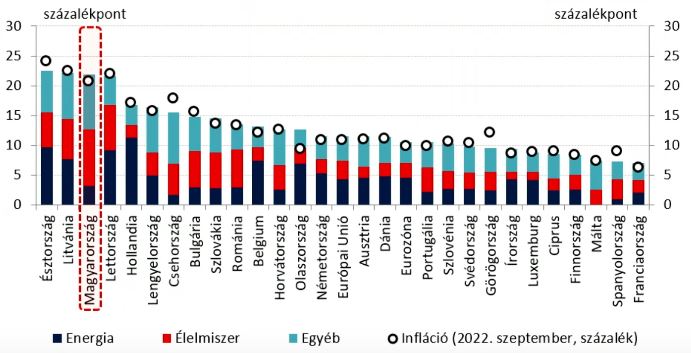

Az európai infláció közel kétharmadát az energiaárak és élelmiszerárak okozzák. Ugyanez igaz Magyarországra is – hangsúlyozta Virág Barnabás.

Októreri inflációs ráták összetevői az Európai Unióban

Forrás: MNB, eurostat

Az infláció a következő hónapokban is tovább emelkedhet, ami mögött döntően az élelmiszerárak emelkedése lesz meghatározó. E téren kellemetlen meglepetések is benne vannak még a pakliban. Az élelmiszeráraknál komoly áremelkedési hullám zajlik egész Európában és Magyarországon is – fejtette ki Virág Barnabás.

Jövőbeni kamatcsökkentések

Az MNB a pénzügyi piaci helyzet tartós elmozdulásaira fókuszál. Így csak ennek javulása esetén van lehetőség a célzott intézkedések által kialakított kamatfelár fokozatos mérséklésére.

Az MNB által figyelt fontosabb külső és belső kockázatokat a következő ábra összegzi.