MNB: Fékez a gazdaság jövőre, 20 százalék feletti az élelmiszerek drágulása

HírekA második félévben 14 százalékos infláció várható, az élelmiszereknél pedig 20 százalék feletti lehet nyáron a drágulás üteme. Még így is nálunk a legalacsonyabb az infláció a régióban az árstop miatt. Jövőre nagyot fékez a gazdaság a beruházások és a fogyasztás visszafogása miatt az MNB szerint.

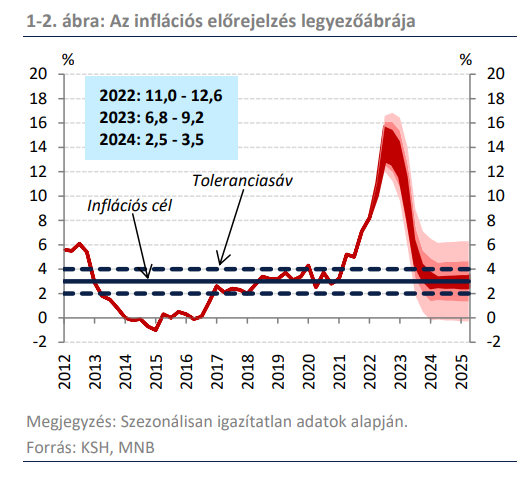

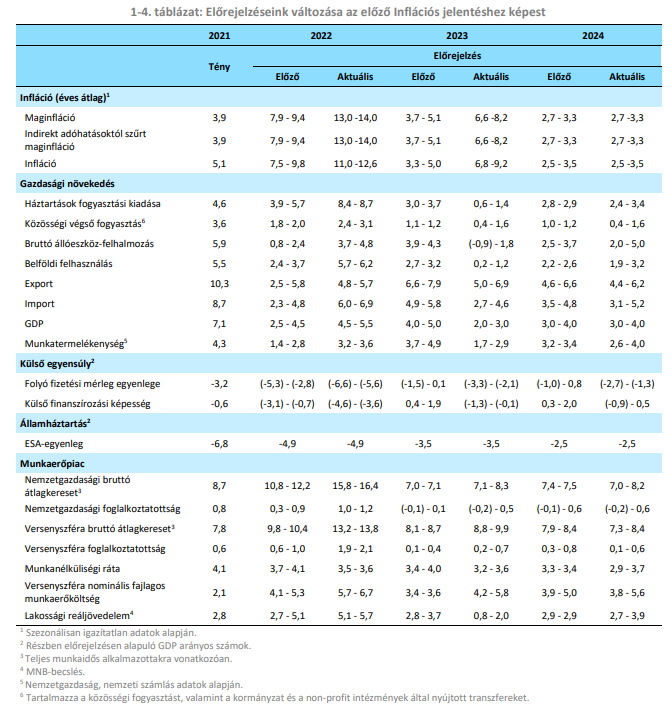

Ősszel tetőzik az infláció Magyarországon, jövőre tér vissza a jegybanki toleranciasávba, 2024-ben pedig a 3 százalékos szintre - mondta el az inflációs jelentést ismertetve Baksay Gergely közgazdasági elemzésekért és versenyképességért felelős ügyvezető igazgató.

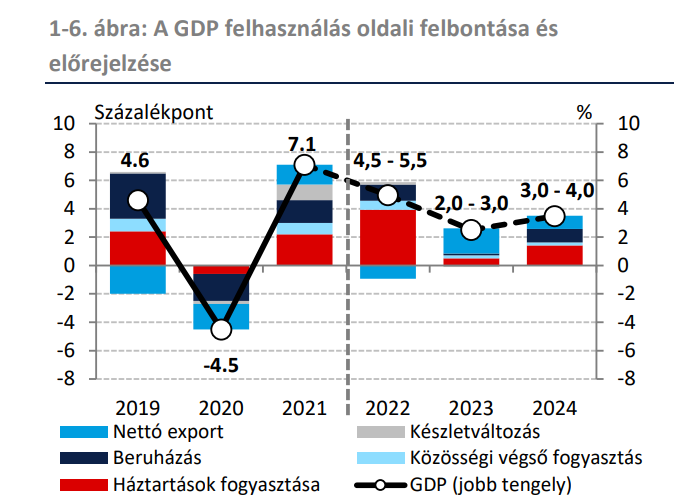

A jegybank előrejelzése szerint idén 4,5-5,5 százalékos GDP-bővülés várható, amit a fogyasztás, azon belül is a szolgáltatások felfutása húz.

A növekedés jövőre azonban már 2-3 százalékra lassul, mert a belső kereslet és a beruházás mérséklődik.Ugyanakkor várhatóan kedvezőbb lesz jövőre az export hozzájárulása a gazdasághoz - húzta alá Baksay Gergely.

Ősszel tetőzik az infláció

Az inflációs pálya még emelkedik, mert először a nyersanyagok ára nő, majd ez beépül a termelési költségekbe, így a termelői árakba, majd ennek következtében végül a fogyasztói árakban jelenik meg.

Nemcsak nálunk, hanem az euróövezetben (8,1%) és az USA-ban (8,6%) is több évtizedes csúcsot döntött az infláció.

Az energia és a szállítási költségek, valamint az élelmiszerárak drágulása a legkiemelkedőbb az inflációs rátán belül.

Nálunk a legalacsonyabb az infláció a régióban az árkorlátozások miatt, főleg a többi országhoz képest alacsonyabb rezsiárak miatt.

Az MNB szakértői szerint a következő hónapokban tovább nőnek a termelői és fogyasztói árak, majd idén év végén már lassul a nyersanyagok áremelkedése. Az árak azonban jelenlegi magas árszinten maradnak.

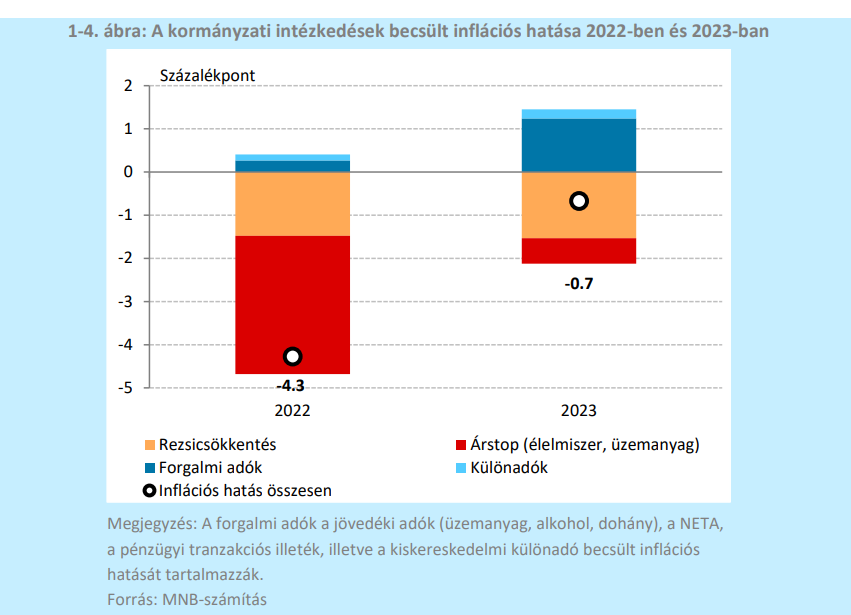

Magyarországon egyrészt az árstop visszafogja az inflációt, másrészt az adóemelések (jövedéki és forgalmi adó emelések) és extraprofit különadók beépülnek az árakba, fűtik az inflációt.

Idén éves szinten 11-12,6 infláció várható, a második félévben azonban 14 százalékra ugrik a pénzromlás üteme, ahogy a termelői árak begyűrűznek a fogyasztói árakba.

- Májusban 20 százalék volt az élelmiszerek inflációja. Ennél gyorsabb lesz a drágulás a nyári hónapokban, a feldolgozott élelmiszerek körében pedig még ennél is nagyobb az árak emelkedése - mondta el Baksay Gergely.

A gazdasági növekedés fékeződik

A GDP-növekedés idén éves szinten 4,5 – 5,5 százalék lehet, a jegybanki becslés szerint a második negyedévben 6-7 százalék körül alakulhatott a növekedés. Az első félévben gyorsabb, fogyasztásvezérelt volt növekedés, a második félévben ez a tempó lassul.

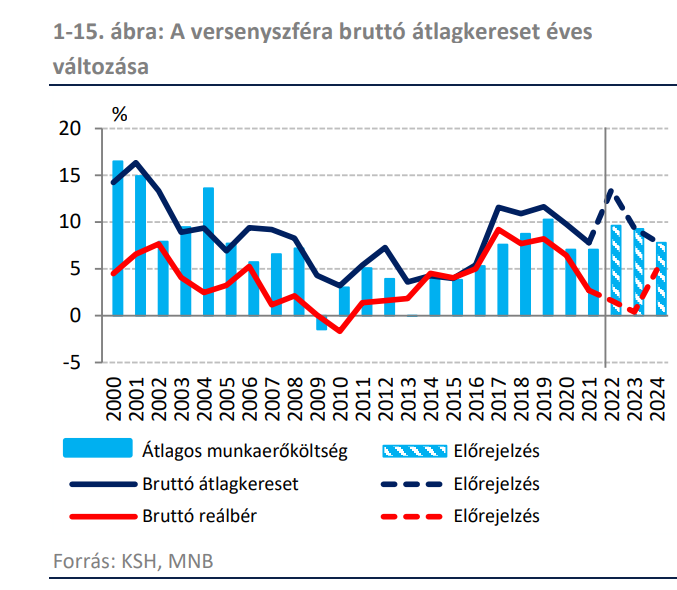

A munkaerőpiacon alig maradtak tartalékok: a munkaerőhiány megközelítette a járvány előtti szintet, ami tovább emelheti a béreket.

A béremelések oka

- a minimálbér és a garantált bérminimum emelése 20 százalékkal,

- a munkaerőpiac feszessége,

- az inflációra reagálnak a vállalatok, így az átlagbér is gyorsan nőtt.

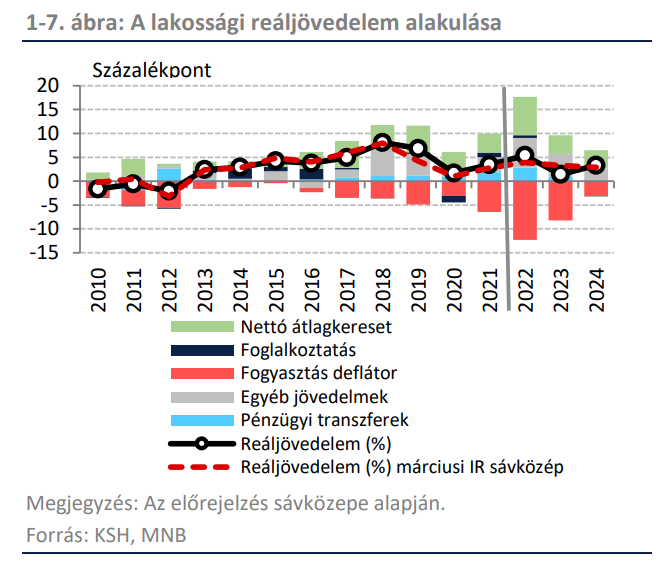

Az infláció ellenére is 5 százalékos reáljövedelem emelkedés idén

A háztartások reáljövedelme 5 százalékkal nőnek idén elsősorban a béremelések, az szja-visszatérítés, a fegyverpénz és a nyugdíjemelés miatt.

Idén a beruházások éves szinten mintegy 4 százalékkal bővülhetnek, jövőre pedig visszafogottabb, 1 százalékos emelkedés várható.

A beruházások tempóját mérséklik a költségvetési kiigazítások, az állami és a vállalati beruházások visszafogása.A vállalatok a költségek emelkedése miatt kisebb mértékben választják a beruházásokat. Összességében a beruházási ráta 26-27 százalék körül alakul.

Az export területén a külső piacok felvevőképessége visszafogottabb lesz a háború hatása és a szankciók miatt: legfontosabb piacunkon, Németországban a kilábalás elhúzódik.

Fizetési mérleg

A folyó fizetési mérleg hiánya idén 6 százalékra emelkedik, majd jövőre két százalék körüli szintre csökken az MNB előrejelzése szerint.

A költségvetési hiány idén 4,9 százalék körül alakulhat, de a hiány jövőre csökken, ahogy az államadósság is.

A Monetáris Tanács szerint a legfőbb növekedési kockázat továbbra is a lassuló konjunktúra és az inflációs hatások.