Virág Barnabás: Más lesz a mostani válság, mint amit 2008-ban láthattunk

HírekAz előttünk álló válság természete nagyban eltérhet attól, mint amit 2008-ban láttunk. Mind a munkaerőpiaci közeg megváltozása, mind pedig a banki csatornákban megjelenő hatások sokkal gyorsabban zajlhatnak le, mint az a 2008-as időszakban történt. A hitelezés lassulásának a jelei már most látszanak. A második félévben a lakossági hitelek mellett már a vállalati hitelek esetében is szigorodhatnak a hitelkondíciók - fogalmazott Virág Barnabás, a Magyar Nemzeti Bank alelnöke a 60. Közgazdász-vándorgyűlésen.

A mostani válság eltér a korábbiaktól

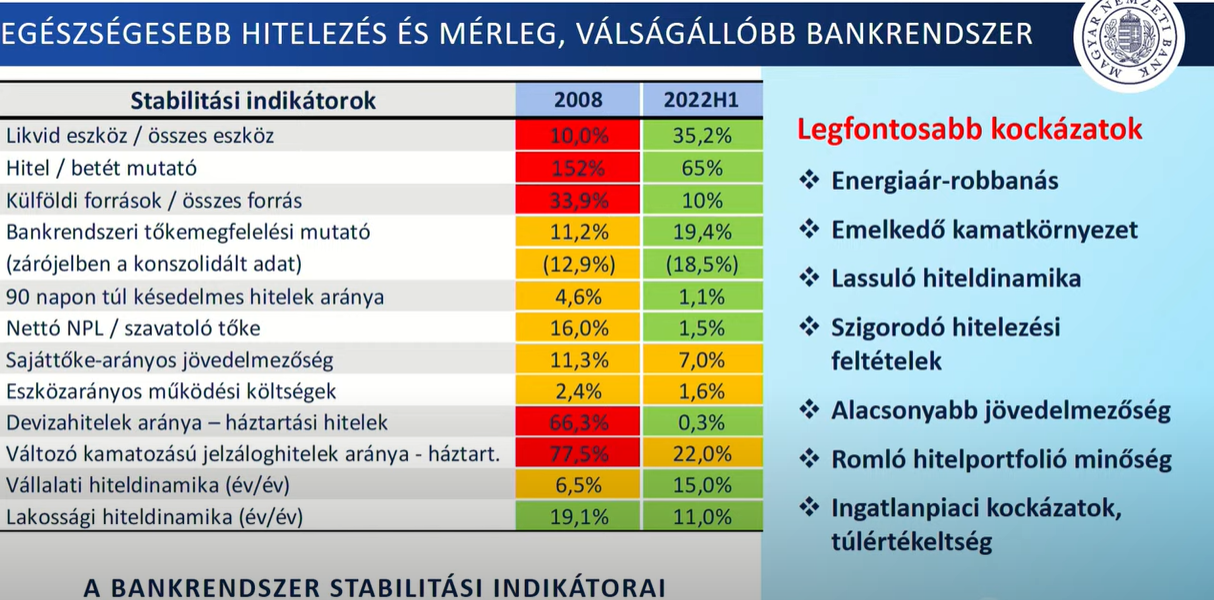

Sokkal jobb állapotban van a magyar bankrendszer 2022-ben, mint a legutóbbi globális pénzügyi válságot megelőző időszakban volt. Gyakorlatilag nincs olyan mutató, amiben azt mondhatnánk, hogy rosszabbul állunk mint akkor és számos mutató tekintetében jelentősen jobb helyzetben vagyunk, mint 2008-ban. Jó hír tehát, hogy a bankrendszer alapjai stabilak – fogalmazott Virág Barnabás, a Magyar Nemzeti Bank alelnöke a Magyar Közgazdasági Társaság 60. Közgazdász-vándorgyűlésén, Szegeden.

Mindemellett az előttünk álló válság természete, karaktere, mintázata nagyban eltérhet attól, mint amit 2008-ban láttunk. Elsősorban az időtényező szerepét fontos kihangsúlyozni. Egy hagyományos válság esetén, mint amilyen a 2008-as volt, lehetett tervezni. Ez azt jelenti, hogy amikor bekövetkezett egy reálgazdasági sokk, lehetett tudni, hogy mi következik a munkaerő piacon fél éves időtávon belül és ez utána hogyan gyűrűzik át körülbelül másfél év alatt a bankrendszerbe – húzta alá.

Most azonban ezek a folyamatok sokkal gyorsabban lejátszódhatnak. Mind a munkaerőpiaci közeg megváltozása, mind pedig a banki csatornákban megjelenő hatások sokkal gyorsabban zajlhatnak le, mint az a 2008-as időszakban történt

– hangsúlyozta a jegybank alelnöke.

Számos mutató tekintetében jelentősen jobb helyzetben vagyunk, mint 2008-ban; Forrás: MNB

Számos mutató tekintetében jelentősen jobb helyzetben vagyunk, mint 2008-ban; Forrás: MNB

Ennek oka, hogy egészen rendkívüli tényezők alakítják most a világgazdaság és azon belül Magyarország növekedési kilátásait. Velünk van most egy energiaár-robbanás, jelen van egy rendkívül gyorsan változó kamatkörnyezet, eközben elindult a lakossági hiteldinamika lassulása, szigorodnak a hitelkonstrukciók, ez pedig összességében alacsonyabb jövedelmezőséggel, romló hitelportfólió minőséggel és az ingatlanpiaci kockázatokat megjelenésével fenyeget - sorolta.

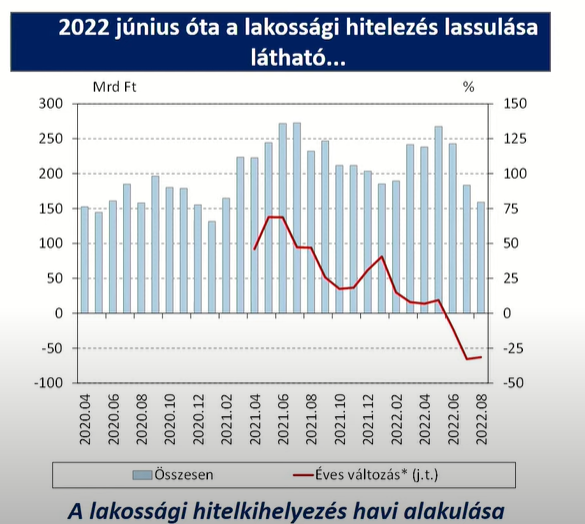

Lassuló hitelezés

Az elmúlt években nagyon gyors növekedést mutató lakossági hitelezés lassulásának az első jelei már látszanak. A nyári hónapokban a lakossági hitelkiáramlás érdemben csökkent. Az éves változás a tavalyi nagyon magas bázis után idén negatív tartományba került. Elindult tehát mind keresleti, mind pedig kínálati oldalról egy alkalmazkodás - ismertette.

Forrás: MNB

Forrás: MNB

Jegybanki oldalról azt látjuk, hogy ehhez az adósságfék limitek is egyre inkább hozzájárulnak, ami egy magasabb kamatkörnyezetben sokkal effektív lehet. Eközben a hitelfelvevők is elkezdtek alkalmazkodni. Elhalasztják a hitelfelvételüket, kisebb hitel felvétele mellett döntenek, futamidőt hosszabbítanak, esetleg további adóstársakat vonnak be

-fogalmazott.

A hitelpiac kínálati oldalán a legutolsó felméréseink alapján azt láthatjuk, hogy a hitelfeltételek esetében az idei első negyedévben a vállalati hiteleknél még voltak olyan bankok, amelyek lazítottak a hitelkondíciókon, a lakáshitelek esetében azonban már ekkor elindult a szigorítás. A második félévben viszont a bankok döntő többsége már úgy nyilatkozott, hogy a hitelkondíciók mind a vállalati, mind a lakáshiteleknél szigorodni fognak.A második negyedév bővülése után a második félévben egy jelentős hitelkereslet visszaesés indul el, ami különösen erős lehet a lakossági hitelek esetében. A vállalati hitelek közül a rövid távú forgóeszköz hitelek esetén még nőhet is a kereslet, azonban a hosszútávú hiteleknél szintén visszaesés prognosztizálható. Tehát mind a kereslet, mind a kínálat a hitelpiac lassulásának irányába mutat – húzta alá.

Továbbra is alacsonyak a betéti kamatok

A lakossági megtakarítások árazásával kapcsolatban fontos kiemelni, hogy a betét oldali kamat transzmisszió bizonyos szegmensben rendkívül lassú. Az alapkamat már 10 százalék fölött jár, ezt egészen jól leköveti a vállalati lekötött betétekre adott kamat, ugyanakkor a háztartási betétek esetében nagyon gyér az a teljesítmény, amit eddig láthattunk. A betéti kamat ugyanis jelenleg valahol 2 százalék környékén mozog

-ismertette.

Megfigyelhető, hogy már megjelentek olyan ajánlatok, ahol 7 százalék feletti lekötött betéti kamatot el lehet érni, azonban ezek jellemzően nagy összegű lekötések esetén lehetségesek. Tehát az ügyfeleknek csak viszonylag kis része számára elérhető konstrukciók – tette hozzá.

Hangsúlyozta, hogy jelenleg a lakossági betéteknek a 80 százaléka továbbra is folyószámla betét és mindösszesen 20 százalék, ami lekötött.

Amikor arról gondolkodunk, hogy miért alacsony a lakossági betéteken kifizetett kamat, akkor nem csupán a banki, hanem lakossági viselkedést is legalább annyira meg kell értenünk. Vagyis azt, hogy egy magas inflációs környezetben, miért dönt valaki úgy, hogy folyószámlán tartja a pénzét nulla kamatozás mellett. Miközben vannak olyan alternatívák, amikkel ezt akár a bankrendszeren belül, akár azon kívül megfelelő módon tudná kamatoztatni

-fogalmazott.

Kétoldali nyomás alatt lesz a vállalati szektor

Virág Barnabás elmondta, hogy a jegybank végzett egy szimulációt, amelyben azt vizsgálták, hogy figyelembe véve azt az energiaár emelkedést, amivel a lakosság szembesülni fog, hol lehet az az arány, ahol a jövedelemarányos törlesztőteher mutató 50 százalék fölé kerül. Az a szint, ahol a nettó jövedelem legalább felét el fogja vinni a hitelek törlesztése körülbelül 8 és 10 százalék között lehet.Tehát 8 és 10 százalék lehet azok aránya, akik nagyon kifeszítetté válnak, hogyha befizetik az energia számláikat és a hiteleiket is törleszteni szeretnék. Ebből körülbelül három százalék azok aránya, akiknek az esetében ez a jövedelemarányos törlesztőteher mutató több mint 20 százalékkal fog megnőni. Ezek általában kisebb településeken élő fogyasztók.

A vállalatok esetében azt láthatjuk, hogy egy halmozott kockázati közegben kell majd működniük, ahol egyszerre fog jelentősen megnövekedni az energiaszámla, miközben sok ágazat azzal fog szembenézni, hogy a keresleti oldal is elkezd beszűkülni és nő a késedelmes fizetések aránya. Két oldalról nyomás alatt lesz tehát a vállalati szektor – sorolta a kockázatokat.

Ugyanakkor azt látjuk, hogy a sokkok mértéke ágazati szinten jelentősen eltérhet. A költségoldali sokkok esetében az lesz a kérdés, hogy ki képes tovább hárítani a megemelkedett költségeket, míg a konjunktúra-érzékeny ágazatokban a bevétel kiesésének a mértéke lesz döntő

– hangsúlyozta.

Fontos a zöld átállás

Virág Barnabás kiemelte, hogy a zöld fordulat a bankszektor számára is lényeges, ugyanis a klímakockázatok a bankszektorban is jelentős veszteségeket eredményezhetnek, például az agráriumban.

A zöld fedezetet és zöld hitelt igénylő ügyfelek hitelkockázata alacsonyabb lehet és a zöld átállás finanszírozása növelheti a befektetői keresletet, valamint mérsékelheti a forrásköltségeket.

Ezen a területen a jegybank rendkívül aktív és az is szeretne maradni, tehát segíteni szeretné a bankokat, hogy dedikáltan zöld hiteltermékeket fejlesszenek és a klímakockázat szerint kezdjék el differenciálni az árazási döntéseiket – húzta alá.