Az euróválság óta nem tett ilyet az Európai Központi Bank

ElemzésekAz európai energia- és inflációs válság közepén, a rekordmagas inflációra válaszul 11 év után kamatot emelt ma az Európai Központi Bank (EKB). Az emelés mértéke 50 bázispont. Az euróválság óta nem szigorított az EKB, mert az eladósodott, déli államokat védte.

A 2008-as válság óta nagyon alacsonyan tartott kamatszintek most már az euróövezetben is véget érnek. Elsősorban a magas energiárak miatt nem sikerült eddig megfékezni az euróövezet inflációját, ezért mai kamatdöntő ülésén szigorított az Európai Központi Bank (EKB), és 11 év után kamatot emelt, ráadásul az eredetileg belengetett 25 bázispont helyett 50 bázisponttal szigorított.A lépés azonban még így sem volt váratlan, eddig ugyanis nulla százalék volt az alapkamat.

Az egynapos betéti kamat az eddigi mínusz 0,5 százalékról nulla százalékra emelkedett.

Emellett az úgynevezett periféria és a magországok kamatszintje közötti különbségének megfékezésére bejelentettek egy transzmissziós védelmi eszközt (TPI), amely főleg az olasz kamatszinteket érinti.Összességében az új eszköz bevezetése azért fontos, hogy a nagy adósságrátával rendelkező, főleg déli államok adósságának finanszírozása kevésbé dráguljon.

- Az EKB-t jóval megelőzte az amerikai központi bank, a Fed, amely már több lépcsőben emelt kamatot, legutóbb júniusban 75 bázispontot, így a kamatszint jelenleg 1,75 százalék.

- A Bank of England is már korábban lépett, tavaly év vége óta fokozatosan emelt, így most 1,25 százalék a brit alapkamat.

- A svájci jegybank alapkamata még mindig a negatív tartományban van, mínusz 0,25 százalék.

- Japánban a fogyasztás ösztönzése miatt az alapkamat mínusz 0,1 százalék.

Inflációs válság

A legutóbbi, júniusi kamatdöntésen az EKB már jelezte, hogy júliustól megszűnik a járvány idején bevezetett eszközvásárlási program, és kamatemelésre is sor kerül.

Az azóta megjelent inflációs adatok a vártnál rosszabbak lettek.

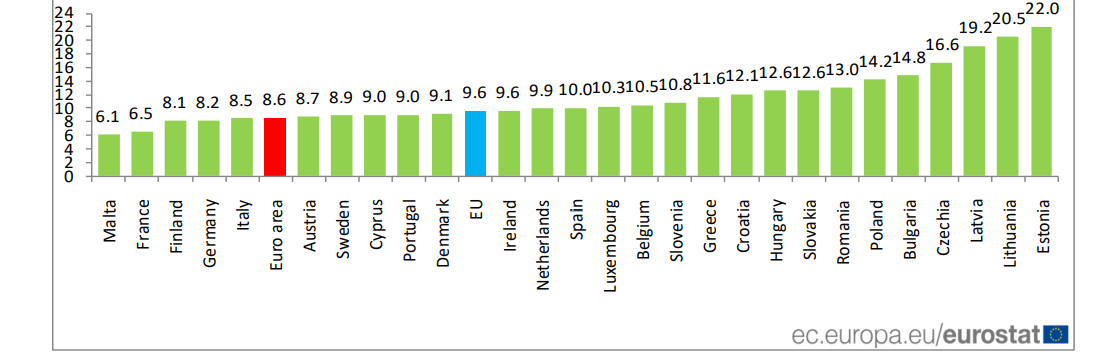

Júniusban az infláció történelmi magasságba, 8,6 százalékra emelkedett az euróövezetben (a maginfláció 3,7 %).

Infláció az euróövezetben 2022. júniusban (%)

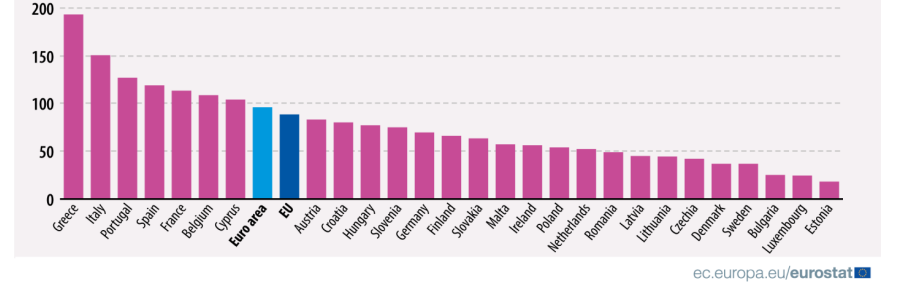

Ennek fő oka, hogy a járvány miatti gazdasági helyreállítási programok nyomán ismét megemelkedett az államadósság szintje az euróövezetben. Ennek finanszírozása pedig hatalmas terhet róna elsősorban a déli, eladósodottabb országokra.

Az EKB-nak most több válságot is egyszerre kell kezelnie.

- a magas infláció,

- a lassuló gazdasági növekedés,

- az euró árfolyamának gyengülése a dollárhoz képest,

- az energiaárak emelkedése, amely az infláció közel felét adja,

- a fogyasztói bizalmi index jelentős romlása

- a déli, eladósodott országok államadósságának finanszírozhatóságának fenntartása,

- összességében pedig egy adósságválság elhárítása.

Az államadósság GDP-hez mért aránya az euróövezetben (%)

Az Európai Bizottság legfrissebb előrejelzése alapján az idei GDP növekedés 2,6 százalék, jövőre pedig 1,4 százalék lehet - ha sikerül elkerülni a gázválságot.

Az infláció az euróövezetben 7,6 százalék lehet idén éves szinten, jövőre pedig 4 százalékra süllyedhet a mutató.

Az olasz kormányválság bombaként hathat

A legnagyobb bajban az államadósság terén egyértelműen Olaszország van, Görögország esetében ugyanis hiába jóval magasabb az arány, maga az adósság volumene sokkal kisebb. Az olaszoknál ráadásul a pénzügyi szektor egyes területei is jelentős kockázatokat tartalmaznak.Az olasz kormányválság miatt különösen nehéz helyzetben hozott döntést az EKB. Mario Draghi tavaly februárban létrehozott egységkormányát a múlt héten buktatta meg a kilépő elitellenes Öt Csillag Mozgalom. Draghi az elmúlt héten megpróbált új kormánykoalíciót összerakni, de a tegnapi szavazáson nem tudott megfelelő támogatást elérni a pártoknál.

Az időközben kettévált Öt Csillag Mozgalomból kilépett képviselők támogatták, ám a Giuseppe Conte vezette párt nem. Az egységkormányban eddig részt vevő Matteo Renzi féle Liga és a Hajrá Olaszország, valamint a kormányon kívüli Olaszország Testvérei sem támogatta Draghit. Így nagy a valószínűsége, hogy október elején előrehozott választásokra kerül sor.

Az olasz állampapírok kamatszintje jelentősen emelkedett a válság hírére. A tízéves olasz állampapírok kamata 3,7 százalékra ugrott. Mindez drágítja az olasz államadósság finanszírozását, különösen egy olyan helyzetben, hogy az EKB a kötvényvásárlást is visszafogja.

A pandémiás vészhelyzeti vásárlási program (PEPP) vásárlásainak megszüntetése, majd az eszközvásárlási program (APP) július 1-ei kivezetésének bejelentése miatt egyébként már korábban elkezdődött a magas adósságszintű országok kamatprémiumának emelkedése.

Meddig emelhet az EKB?

Christine Lagarde korábban úgy fogalmazott, hogy szeptemberben ismét emelik a kamatot, ennek mértéke az inflációs előrejelzésektől függ. Ha tehát magasabb a vártnál, akkor 25 bázispont helyett 75 bázispontos emelés sem kizárható.

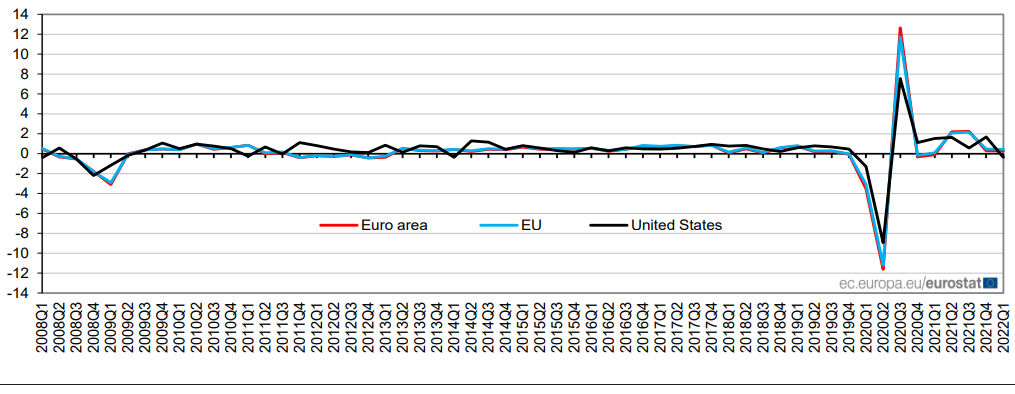

Az euróövezet (piros), az EU (kék) és az USA (fekete) GDP-növekedése az előző negyedévhez képest

1. A szigorítási szempontok közül az egyik legfontosabb a gyengébb euróval importált infláció elsősorban az energia behozatal drágulása révén.

2. A másik a recessziós félelmek kezelése, 2023-ra mint az IMF, mind az Európai Bizottság részéről nagyon alacsony gazdasági növekedési előrejelzések láttak napvilágot, és július elején már 40 százalékra tették elemzők a recesszió esélyét.

3. Ha nem sikerül kezelni a gázválságot, akkor fontos vegyipari üzemek nem juthatnak energiához, ami dominóhatást válthat ki, és recessziót hozhat.

4. A periféria országok kamatszintjének alakulása függvényében az adósságok finanszírozásának kezelése most az EKB előtt álló egyik legnagyobb kihívás.

Összességében, ha az inflációs adatokban nem lesz javulás, elemzők szerint az év végére 1,3 százalékra emelkedhet az EKB alapkamata, az egynapos betéti kamat pedig 2 százalékra kúszhat fel jövő év közepére.