Deloitte: az OTP a legnagyobb felvásárlók között van a bankszektorban

ElemzésekA koronavírus járvány okozta problémák ellenére stabil a régióban a bankrendszer. Mivel nem volt jelentős hatással a COVID az eszközminőségre, így javulhat a bankszektor jövedelmezősége. A régióban elérte a 2016-os csúcsot a bankszektorban az M&A aktivitás. Az OTP ott van a legnagyobb felvásárlók között - tudtuk meg a Deloitte sajtóeseményén.

Stabil a bankszektor

A koronavírus okozta világjárvány a 2008-as pénzügyi válság óta nem látott kihívások elé állította a közép-kelet-európai régió bankszektorát, így az ágazatban tapasztalható trendeket is meghatározta a COVID-19. A 2008-as válsággal ellentétben viszont most stabilnak mondható a bankszektor – hangzott el a Deloitte Magyarország sajtóeseményén, melyen a vállalat szakértői által a régiós banki fúziókról és felvásárlásokról készített legfrissebb tanulmányt ismertették.

Nem romlott az eszközminőség

A járvány megjelenésekor a bankszektor jelentős mértékű eszközminőség-romlásra számított, így további céltartalékokat képezett az általuk akkor várt veszteségek fedezésére. Ez valamelyest rontotta a szektor jövedelmezőségét, így a ROE 4,4 százalékponttal 8,3 százalékra, a ROA pedig 0,6 százalékponttal 0,9 százalékra csökkent. Azonban sokkal jobban alakult az ágazat helyzete, mint azt gondolni lehetett, és a járvány nem gyakorolt jelentős hatást az eszközminőségre, sőt az még javulni is tudott, folytatva a 2019-es trendet, hiszen a régióban az átlagos teljes nem teljesítő hitelek aránya a 2019-es 6,8 százalékról 6,5 százalékra csökkent 2020-ban. Így a kockázati költség lassan visszatérhet a járványt megelőző szintre és a bankszektor jövedelmezősége is újból javulhat – tudtuk meg.

A közép-kelet-európai bankok tőkemegfelelési mutatója tovább javult a tavalyi évben, így most 22,1 százalékon áll. Ez részben az osztalék kifizetési korlátozásnak is köszönhető. Fontos eredményként értékelték, hogy továbbra is sikerült fenntartani az aktív hitelezési tevékenységet és a bankszektor nyereséges működését.

Sok a felvásárlás

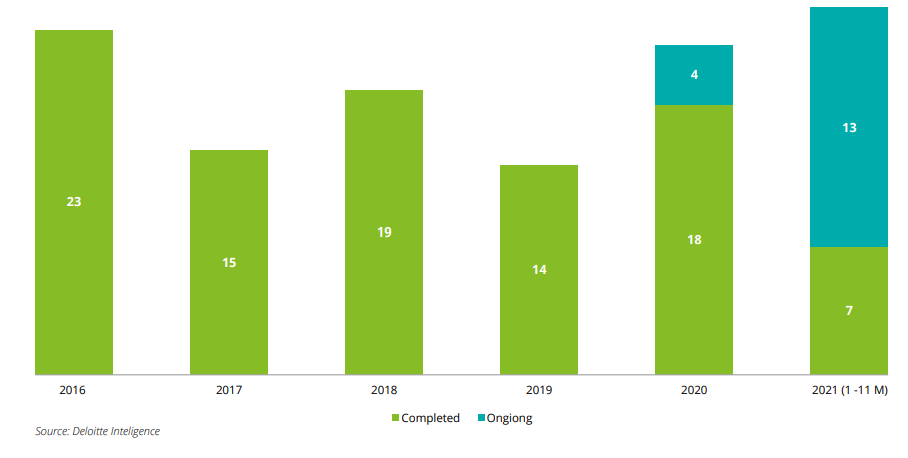

A bankrendszer stabilitásával ellentétben az ágazaton belüli felvásárlásokra jelentős hatással volt a koronavírus járvány. Beigazolódtak az előzetes prognózisok, amik azt mondták, hogy a covid által kiváltott recesszió nyomás alá helyezi a kevésbé hatékony bankokat, mivel egyedül nem feltétlen képesek legyőzni a negatív makrogazdasági környezetben jelentkező kihívásokat. Ezt támasztja alá, hogy az úgynevezett M&A (Mergers and Acquisitions) aktivitás 2020-ban újból elérte a 2016-os csúcsszintet. Ez azt jelenti, hogy jelentősen gyarapodott az egyesülések/fúziók és a felvásárlások száma. Ez a trend a tanulmányt készítő szakértők szerint tovább folytatódhat, mert a jövőben továbbra is nagyon fontos marad a méretgazdaságosság és a működési hatékonyság, illetve az ellenállóképesség, ami a nagy és diverzifikált bankcsoportoknak kedvez, így azoknak várhatóan lehetősége nyílik felvásárolni a meggyengült bankokat.

Éves M&A aktivitás: a tranzakciók számának évenkénti alakulása 2016 és 2021. novembere között a közép-kelet-európai országokban, zöld színnel a már befelyzett tranzakciókat, míg türkiz színnel a még folyamatban levő tranzakciókat jelölik a diagrammon; Forrás: Deloitte

Éves M&A aktivitás: a tranzakciók számának évenkénti alakulása 2016 és 2021. novembere között a közép-kelet-európai országokban, zöld színnel a már befelyzett tranzakciókat, míg türkiz színnel a még folyamatban levő tranzakciókat jelölik a diagrammon; Forrás: Deloitte

Az elmúlt öt évben több mint 50 szereplő vásárolt bankot a régióban, míg közel tizenöten legalább két bankot vásároltak. Az eladói oldalon több mint 40 szereplő tranzaktált, és közel tizenöten legalább két bankot adtak el. Az ügyletek mindkét oldalán megvannak tehát a szereplők az élénk tranzakciós aktivitáshoz

– fogalmazott Csomor Csaba, a Deloitte Pénzügyi tanácsadási szolgáltatások üzletágának igazgatója.

A régióban egyébként a felvásárlások kapcsán jellemző, hogy a nem stratégiai piaci szereplők elhagyják a régiót, vagy legalábbis racionalizálják a tevékenységüket, miközben a meghatározó régiós szereplők felvásárlási étvágya továbbra is nagyon jelentős.

Az Erste a legnagyobb

A legnagyobb szereplők piaci helyzete egyébként továbbra is stabil: a régió 15 legjelentősebb bankcsoportjának konszolidált eszközállománya a közép-kelet-európai térség teljes eszközállományának több mint 60 százalékát tette ki.

A régióban az Erste Csoport számít a legnagyobbnak, de az OTP is felfért a top 5-ös listára, amely jelenleg a következőképp néz ki a tanulmány alapján:

- Erste Csoport – 8,7 százalékos a régióban a piaci részesedése és 8 országban van jelen

- KBC Csoport – 8 százalékos a piaci részesedése és 4 országban van jelen

- Unicredit Csoport – 6,6 százalékos a piaci részesedése és 9 országban van jelen

- Raiffeisen - 5,5 százalékos a piaci részesedése és 11 országban van jelen

- OTP – 5,1 százalékos a piaci részesedése és 8 országban van jele

Az OTP az egyik legaktívabb felvásárló

A legaktívabb felvásárlók 2020 és 2021 novembere között a régióban a szerb MK Group (5 felvásárlás), a Raiffeisen (4 felvásárlás), a KBC Csoport (2 felvásárlás), az OTP csoport (2 felvásárlás) és az NLB (2 felvásárlás) voltak. Ebben az időszakban a legtöbb felvásárlás és fúzió Szerbiában és Csehországban történt, ezekben az országokban 6 – 6 tranzakciót hajtottak egy év alatt végre. Őket követi Magyarország, Bosznia-Hercegovina, Románia és Ukrajna, mely országokban 12 hónap leforgása alatt egyaránt 4 tranzakció történt. A térség országaiban a legaktívabb eladók a Sberbank (5 tranzakció), a Danske Bank (tranzakció) és a Raiffeisen Bank (2 tranzakció) voltak.

További felvásárlások várhatóak

Annak ellenére azonban, hogy a járványhelyzet felgyorsította az említett M&A aktivitást a régió bankszektora még mindig széttöredezett és továbbra is sok a kisebb szereplő. Ennek hatására a hatékonyság és méretgazdaságosság növelése érdekében a szakértők várakozásai alapján a bankok továbbra is keresni fogják a felvásárlási lehetőségeket. Így a régióban élénk tranzakciós aktivitás és további konszolidáció várható – hangzott el a tanulmány bemutatása során.

A közelmúltbeli 2020-2021-es banki konszolidációs momentumban is aktívan támogattuk ügyfeleinket. Mivel számos tranzakciót láttunk belülről, illetve a régiós bankszektor vezetőivel történt közelmúltbeli konzultációink alapján, úgy látjuk, hogy a közép- és kelet-európai bankpiac konszolidációja az elkövetkező években is központi téma marad

– mondta el Bíró Balázs, a Deloitte KKE Regionális FSI üzletág vezetője.

A Deloitte szakértői szerint a regionális M&A aktivitást az Erste, a KBC és az OTP terjeszkedési stratégiája fogja meghatározni.