A kkv-k jelentős része intenzív, többcsatornás online jelenléttel bír. A céges honlap alap, a webshop, a hírlevelek és a bankkártyás fizetési rendszer is egyre gyakoribb, de egyes jövőtechnológiákkal, például a fintech-kel kapcsolatban még óvatosan nyilatkoznak – derül ki az UniCredit Bank és az Inspira Research közös, a hazai kis- és középvállalkozói szektort elemző reprezentatív Üzleti Potenciál kutatásából.

Social media

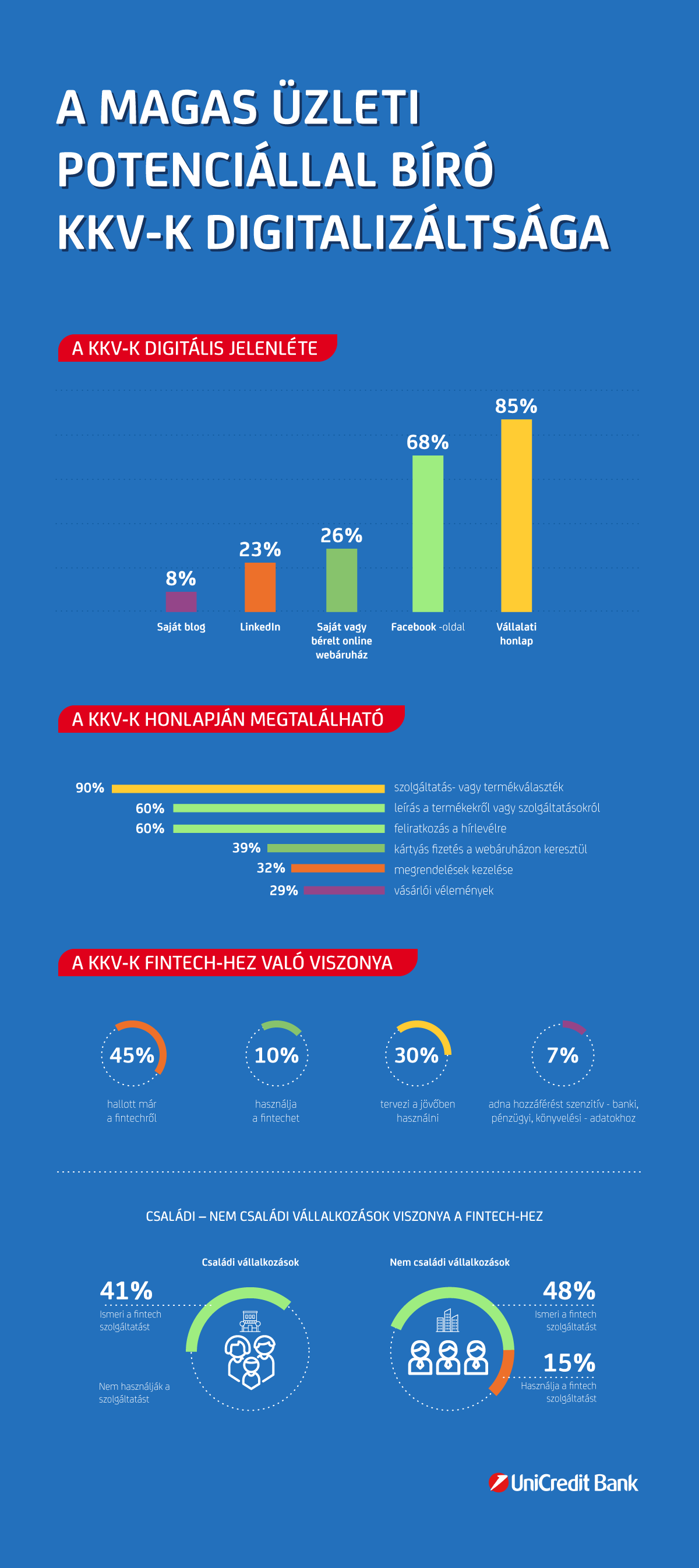

A legnagyobb üzleti potenciállal rendelkező cégek többcsatornás és intenzív online jelenléte kimagasló. Vállalati honlapja szinte minden vállalkozásnak (85%) van, de használják az online platformokat, főleg a Facebookot (68%) és elterjedőben van már a szakmai közösségi fórum (23%) is. Saját vagy bérelt online webáruházat a cégek 26%-a működtet, és 8%-uknak saját blogja is van.

A növekedésben lévő családi vállalkozások számára kiemelten fontos, presztízsértékű és szinte szívügy a céges honlap. Feltűnő, hogy az általuk működtetett weboldal mennyivel nagyobb tudású. Ők szinte minden tipikus céges honlapfunkciót nagyobb arányban építenek bele a honlapba, mint a nem családi vállalkozások.

A kutatás eredményei szerint egy magas potenciálú kkv honlapja az alábbiakat tudja:

- megtekinthető a szolgáltatás- vagy a termékválaszték (90%)

- részletes leírást olvashatunk a termékekről/szolgáltatásokról (60%)

- feliratkozhatunk a vállalkozás hírlevelére (60%)

- fizethetünk kártyával a webáruházon keresztül (39%)

- kezelhetjük az összes megrendelést (32%)

- vásárlói véleményt írhatunk/olvashatunk a termékről (29%)

Fintech

A magas üzleti potenciállal bíró vállalkozások 45%-a hallott már a fintechről (nem banki online fizetésről), de csak 10%-uk használja és további 20%-uk tervezi, hogy a jövőben hosszú távon használni fogja. A fő korlátot az jelenti, hogy a vállalkozások mindössze 7%-a lenne hajlandó hozzáférést biztosítani banki, pénzügyi, könyvelési – vagyis a szenzitív – adataihoz.

A nem családi vállalkozások közel fele ismeri a fintech szolgáltatást, a családi vállalkozásoknál ez az arány valamivel kisebb: 41%. A különbség inkább abban áll, hogy a nem családi vállalkozások 15%-a már használja is ezt a nem banki fizetési megoldást, a családi vállalkozások viszont egyáltalán nem.

Ötéves terv

A családi vállalkozásoknak minden nagyobb beruházást, innovációt alaposan át kell gondolniuk, és ez meg is látszik visszafogott modernizációs politikájukban. A nem családi vállalkozások digitalizációs igénye ezzel szemben hatványozottabban jelen van a logisztikai nyilvántartások, a vállalati pénzügyi tervezés, a számlázási rendszer, a készlet- vagy raktárkezelő és a vállalatirányítási rendszerek terén.

„A kutatási eredmények alapján derűlátók vagyunk: a kkv-k sokat hangoztatott online lemaradását nem tapasztaljuk, sőt, a magas üzleti potenciállal bíró kkv-k 85%-os honlap-penetrációját, egyre elterjedtebb közösségimédia-használatát és erős innovációs, digitalizációs hajlandóságát nagyon biztatónak találjuk. A cégek egyre tudatosabbak, hosszabb távon terveznek. Főleg a kisebb (51-100 M HUF nettó árbevételű) cégek esetében látjuk, hogy rendkívül gyorsan nőnek, high-tech megoldásokra is nyitottak, és az innovációs-digitalizációs platformokon is arra törekednek, hogy rendszereik, kommunikációs csatornáik, céges kultúrájuk a lehető legnaprakészebb legyen, ügyfélélményben pedig a maximumot nyújtsák” – összegezte a kutatás tapasztalatait Bolyán Róbert, az UniCredit kis- és középvállalkozási üzletág igazgatója.