Hatalmasat fékezett a magyar ipar

ElemzésekElkezdhetett begyűrűzni Magyarországra a német ipar lassulása, de augusztusban a belföldi értékesítések is mélypontra kerültek. Jelentős visszaesés volt megfigyelhető emellett az új megrendelés állományban és a kapacitáskihasználtságban is. Véget ért a hazai ipari boom vagy másról van szó?

Negatív rekord

Az idei év leggyengébb teljesítményét produkálta az ipar augusztusban. A hazai ipar mindössze 0,3 százalékkal bővült éves alapon. A munkanaphatásoktól megtisztított adatok is mindössze 2,7 százalékos növekedésről tanúskodnak.

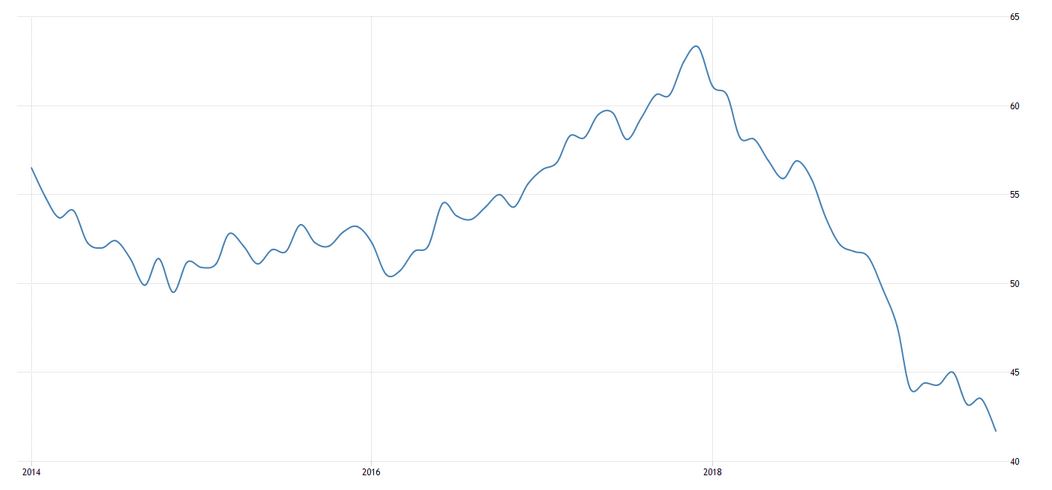

Az MNB előrejelzései szerint jellemzően 6-8 negyedéves késéssel gyűrűzhet be hazánkba a német feldolgozóipar visszaesése, ami 2018 elején kezdődött.

Német feldolgozóipari beszerzési menedzserindex

Forrás: tradingeconomics.com

Forrás: tradingeconomics.com

Ennek alapján már időszerű lenne a hazai ipari bővülés lassulása. A tendenciát jól mutatja, hogy a magyar ipari export volumene augusztusban már csak 2 százalékkal haladta meg az egy évvel korábbit. Mérséklődött az gépjárműkivitel is, bár a szerényebb mértékű bővülés elsősorban a 2018. évitől eltérő nyári leállással magyarázható.

Ezzel összhangban a feldolgozóipari termelés több mint 25 százalékát képviselő járműgyártásban augusztusban a kibocsátás csupán 2 százalékkal haladta meg az egy évvel korábbit. Számottevő la assulás.

Visszaesett az új megrendelés állomány is. Az összes rendelésállomány augusztus végén 6,7 százalékkal elmaradt az egy évvel korábbitól. Ez a 6,9 százalékkal visszaeső exportrendelések számlájára írható. A hír már csak azért is rossz, mert az ipari értékesítés árbevételének 64 százaléka a külpiacokról származik.

Komolyabb következtetésekkel viszont érdemes megvárni, hogy miként alakul az elkövetkezendő hónapokban, negyedévekben az ipari termelés, de valószínűleg már elindult a távolodás az idei csúcsoktól.

Mennyire védett a magyar gazdaság?

Magyarországon a versenyszférában jelenleg nagyságrendileg 200-250 ezer betöltetlen állás van. Amennyiben egy-egy vállalatnál létszámleépítés történne a kedvezőtlen nemzetközi gazdasági környezet miatt, abban az esetben a hazai munkaerőpiac viszonylag gyorsan fel tudná szívni a felszabaduló munkaerőt.

Elbocsátások során ráadásul akár komolyabb végkielégítést is kaphatnak a munkavállalók. A felsorolt okok miatt pedig jó eséllyel fennmaradhat a fogyasztás dinamikus bővülése, miközben a munkanélküliségi ráta is tartósan mélypontokon ragadhat.

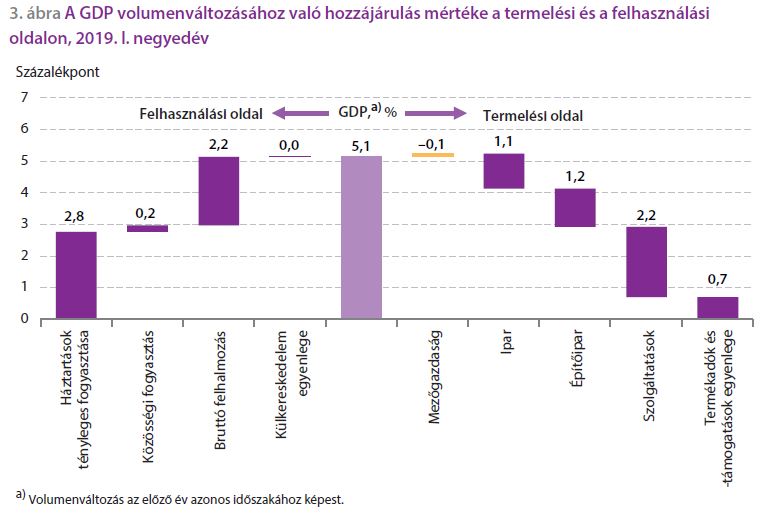

A magyar gazdaság ráadásul széles bázison bővül, ami szintén védettebbé teszi hazánkat egy-egy külső sokkal szemben.

Hazai GDP növekedés összetevői

Forrás: KSH

Forrás: KSH

Másrészről az ország külső sérülékenysége folyamatosan javul, a GDP arányos bruttó államadósság csökkenő pályán van, a devizaadósság aránya 18 százalékra mérséklődött, míg az ország nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása 2021-re eltűnhet.

Ezzel párhuzamosan a jövő évi költségvetés 1 százalékos hiánycéllal készült, és további 1 százalékos tartalékkal rendelkezik. Más szavakkal megfogalmazva szükség esetén bőven van még tér költségvetési élénkítésre.

Ennek alapján elmondható, hogy egy kisebb vagy közepes külső lassulás esetén még viszonylag védett a hazai gazdaság, de természetesen egy nagyobb nemzetközi sokkot már mi is megéreznénk.

Ilyen komolyabb sokk lenne például, ha Donald Trump védővámokat vetne ki az EU-ból az Egyesült Államokba exportált gépjárművekre.

Régiós kitekintés

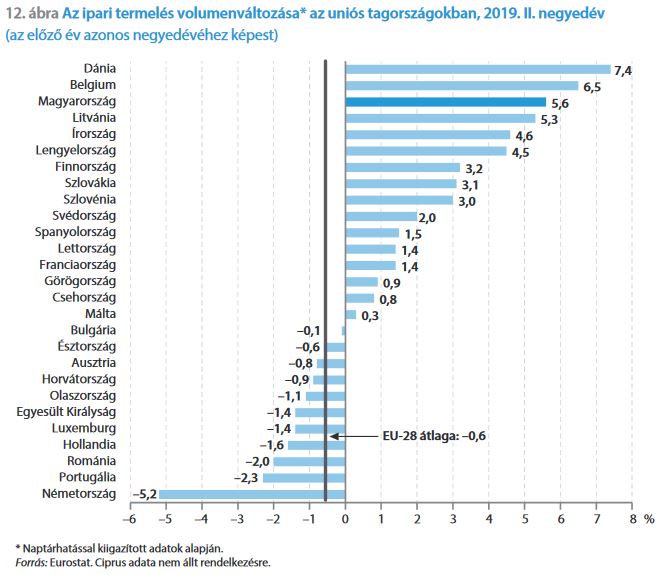

A magyar ipar az idei második negyedévben kimagaslóan jól szerepelt a többi EU tagország iparához képest.

A lenti ábrán jól látható, hogy a Magyarországgal szoros kereskedelmi kapcsolatban lévő német ipar viszont mélyrepülésben van, amit elsősorban az egy éve csökkenő német járműgyártás okozott.

Forrás: KSH

Forrás: KSH

Németország az idei harmadik negyedévben technikai recesszióba süllyedhet, majd ezt követően Európa legnagyobb gazdasága lomhán ugyan, de újra növekedni kezdhet a Bundesbank prognózisai szerint.

Komolyabb (globális) lassulás esetén pedig feltehetően akár 50 milliárd euró mértékű költségvetési élénkítésbe is kezdhet a jelenleg ettől még vonakodó német kormány. Erre elméletileg bőven van tér, tekintve, hogy tavaly 1,7 százalékos többlettel zárt a költségvetés.

Torzító tényezők

Virovácz Péter az ING Bank vezető elemzője rávilágított, hogy a feldolgozóipari bővülés összességében csekély mértékű volt. Ez leginkább annak köszönhető, hogy fokozatosan elkezdett begyűrűzni Magyarországra a külső lassulás, bár augusztusban gyengébben sikerült a belföldi értékesítés is.

Virovácz elmondása alapján az utóbbi esetében azonban nem célszerű messze menő következtetéseket levonni, mivel az augusztusi a szabadságolások jelentősebben is torzíthatják az adatokat. Hosszabb távon változatlanul a külső környezet jelent inkább kockázatot, mintsem a belső kereslet alakulása.

Az ugyanakkor megállapítható, hogy már elérhettük az ipari teljesítményünk határát. Ennél többet már nem lehet termelni a jelenleg elérhető berendezés és munkaerő állománnyal.

Nagyjából 2018 utolsó negyedévében lehetett csúcson a kapacitáskihasználtság, ami megközelítette a 86,6 százalékos értéket.

A 100 százalékos kapacitáskihasználtság a gyakorlatban soha nem érhető el, hiszen mindig folynak felújítási munkálatok vagy fejlesztések. Ennek fényében mindig a korábbi csúcsokhoz érdemes viszonyítani – tette hozzá Virovácz Péter.

Jelenleg az látható, hogy a begyűrűző külső lassulás miatt a tavaly év végi csúcsokról folyamatosan mérséklődik a kapacitáskihasználtság is, amely az idei harmadik negyedévben 83,3 százalékra esett. Ez az érték mellesleg 2017 vége óta nem látott alacsony szám.

Szép lassan csúszik tehát lefelé az ipari teljesítmény. Ezt jól mutatja a havi adatok meglehetősen nagy hullámzása is. Már egyre gyakrabban váltogatják egymást a jó és a rossz adatok.

Az új megrendelés állomány összességében közel 7 százalékkal volt alacsonyabb a feldolgozóiparban, ami előretekintve a termelés mérséklődését vetíti előre.

Egyelőre nincs nagy baj, de az látszik, hogy nem vagyunk teljesen immunisak a külső lassulással szemben. Az idei év egészében várhatóan 5 százalékkal bővülhet az ipar, míg jövőre az eurózóna lassulásával összhangban 3-4 százalék közötti ipari növekedéssel lehet kalkulálni.

A negatív külső hatásokat szerencsére nagyban kompenzálják a kiépülő hazai exportkapacitások. Az is kedvező, hogy az új magyarországi gyártósorok jellemzően modernek és költséghatékonyak. Ezenfelül a hazánkban gyártott gépjárművek iránti nemzetközi kereslet nem esett vissza (például Audi vagy Mercedes kompakt modellek). Következésképpen a nagy nemzetközi autóipari vállalatok hazánkban vághatják vissza utoljára a termelésüket.

Rengeteg múlik továbbá az Egyesült Államok és Kína közötti kereskedelmi háború kimenetén, illetve az USA és az EU közötti esetleges protekcionista intézkedéseken.