A vártnál jobban emelte a kamatot az MNB

ElemzésekA vártnál nagyobb mértékben 2,9 százalékra emelte az MNB az alapkamatot az infláció elleni küzdelemben. 2022 első felében várhatóan 4,75-5,00 százalék között tetőzhet az egyhetes betéti kamat, avagy az effektív kamatláb hazánkban. A magasabb kamatkörnyezet növeli az elérhető reálhozamokat Magyarországon, ami forinterősítő hatású. 15:00-kor Virág Barnabás, a jegybank alelnöke online háttérbeszélgetést tart.

A Magyar Nemzeti Bank a vártnál nagyobb mértékben 0,5 százalékponttal 2,9 százalékra emelte az alapkamatot a mai kamatdöntő ülésén. Az egynapos betéti kamatlábat 2,9 százalékra, az egynapos hitelkamatlábat 4,9 százalékra emelte a Monetáris Tanács. Az egyhetes fedezett hitel kamata 4,9 százalékra emelkedett.

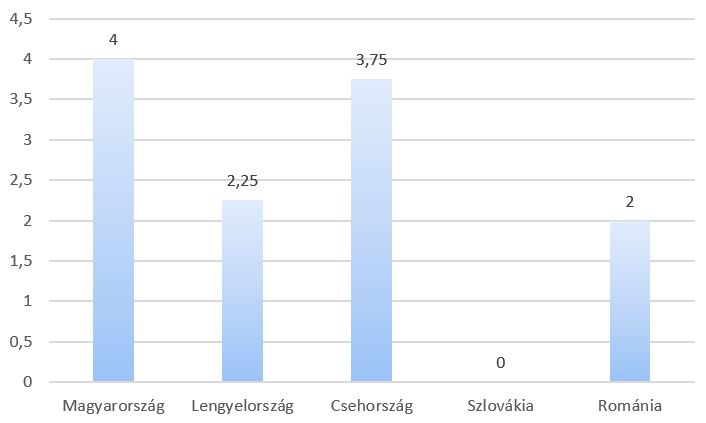

Az alapkamat megemelése jelenleg kisebb jelentőségű, hiszen az effektív kamat szerepét betöltő egyhetes betéti kamatláb 4 százalékon áll.

Az egyhetes betéti kamatláb és az alapkamat között addig tart fenn különbséget az MNB, míg az infláció nem mérséklődik. A jegybank nagy valószínűséggel tovább emeli az egyhetes betéti kamatlábat az elkövetkezendő időszakban.

Régiós kitekintő

Az MNB lendületes kamatemelési hullámának köszönhetően Magyarországon a legmagasabb az irányadó kamatszínvonal a visegrádi országok és Románia közül. A magasabb irányadó ráta növeli a hazánkban elérhető reálhozamokat, ami forinterősítő hatású.

A hazai kamatemelési ciklussal párhuzamosan az euró/forint árfolyam is visszasüllyedt a 360-355 forintos szintek irányába. Az erősebb forint egyúttal segít mérsékelni a magasabb importált inflációt.

A régióban mellesleg a többi jegybank is kamatemelési ciklusba kezdett. A leglátványosabb, 1 százalékpontos emelést decemberben a cseh jegybank hajtotta végre. Csehországban ezzel 2008 óta nem látott szintekre emelkedett az alapkamat.

Irányadó ráta alakulása a régióban

Forrás: Bloomberg, növekedés.hu

Infláció

A jegybanki szigorításokra a lendületesen emelkedő infláció és az elszálló inflációs várakozások miatt van szükség.

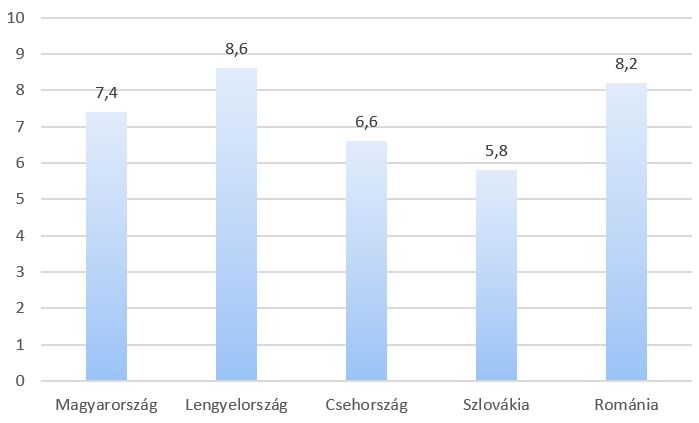

A hazai infláció ugyanakkor háromnegyed részben külső tényezőkre vezethető vissza az MNB számításai alapján.

A külső inflációs problémát jól mutatja, hogy valamennyi régiós országban megugrott a fogyasztói árindex.

Infláció éves alakulása a régióban, 2021 december

Forrás: Bloomberg, növekedés.hu

Kilátások

A növekedés.hu által megkérdezett kereskedelmi bankok szerint az egyhetes betéti kamatláb, avagy az irányadó kamatszint 4,75-5,00 százalékon tetőzhet az idei első félévben.

Ennél nagyobb szigorításnak már korlátozott lenne a hatása, hiszen az infláció döntő része a hazai monetáris politika hatókörén kívül esik. Hiába emelne még tovább kamatot a jegybank, az áruhiány, a nyersanyagok drágulása és az energiaválság akkor is velünk marad.

A kamatszínvonal ezt követően pedig stabilan alakulhat, majd 2023-tól újra lazíthat a pénzpolitikán az MNB, amennyiben az infláció visszasüllyed 3 százalék közelébe.

Az MNB aktuális előrejelzései alapján újra 2,5-3,5 százalék között lehet 2023-ban az infláció Magyarországon. Az idén pedig 5 százalék körüli lehet az árdinamika.

Az infláció csökkenése szempontjából a legnagyobb kockázat, hogy mikor állnak helyre a nemzetközi ellátási láncok, vagyis mikor szűnik meg a hiánygazdaság. Emellett az európai energiaválság várható hossza is jelentős bizonytalanságot okoz.

Kamatpályát övező további kockázatok

Amennyiben az amerikai jegybank a vártnál dinamikusabban szigorít a pénzpolitikán, abban az esetben lecsökkenne a nemzetközi kockázatvállalási hajlandóság és nyomás alá kerülnének a feltörekvő régiós piacok. Ezáltal a forintra is leértékelődési nyomás nehezedne.

Emellett az orosz-ukrán konfliktus is jelentős geopolitikai kockázatként van jelen. A helyzet súlyosbodása esetén eladói hullám bontakozhatna ki az európai piacokon, amit a régiós devizák gyengülése kísérne.

A fenti forgatókönyvek megvalósulása esetén a forint erősítése és ezáltal az inflációs cél elérése érdekében az MNB jó eséllyel újabb kamatemelésekre kényszerülhetne.