Megérkezett az MNB helyzetértékelése: Csak átmeneti a magasabb infláció

ElemzésekRecesszióba süllyed idén Magyarország a visszaeső magánberuházások, a csökkenő lakossági fogyasztás és a gyengébb nemzetközi környezet következtében. A GDP visszaesés mértéke azonban kisebb lesz az uniós átlagnál. A járvány második hulláma miatt az MNB rontott a GDP kilátásokon a szeptemberi inflációs jelentésében. Az infláció csak átmenetileg emelkedik meg a kereslet-kínálati anomáliák hatására. A bérdinamika 6-7 százalékra mérséklődik az elkövetkezendő években.

A járvány második hullámának hatására csökkentette az MNB az idei GDP előrejelzését – fejtette ki Balatoni András, az MNB igazgatója a mai online sajtótájékoztatón.

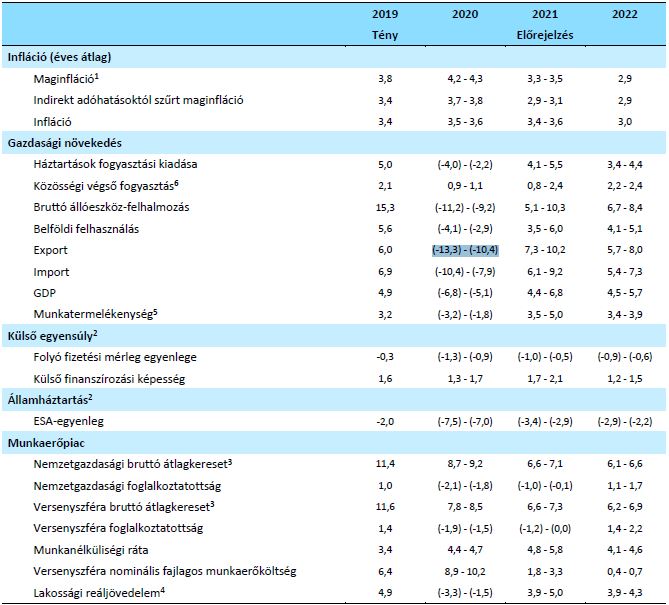

A jegybank legfrissebb előrejelzései szerint a magyar GDP idén összességében várhatóan 5,1 és 6,8 százalék közötti mértékben zsugorodik. A növekedés jövőre 4,4–6,8 százalék, míg 2022-ben 4,5–5,7 százalék lehet. Ezzel a gazdasági teljesítmény 2022 fordulóján érheti el a járvány előtti szintet. A mélypontot a második negyedévben elértük, így az év végéig javuló gazdasági teljesítmény várható.

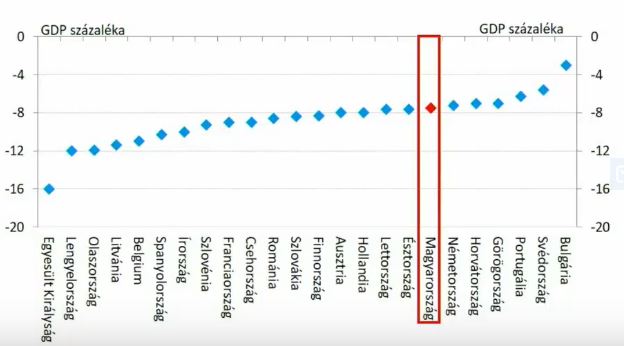

Régiós összevetésben a magyar gazdaság ellenállóbb volt. Míg az eurózónában 9 százalékkal, addig Magyarországon 5,8 százalékkal zsugorodott a gazdaság az idei első félévben. A hazai GDP visszaesése hasonló mértékű volt, mint a visegrádi országokban.

Forrás: MNB

A vírus a magyar gazdasági korábbi erősségeit támadta meg.

Forrás: MNB

Balatoni András elmondása alapján 2018-ban és 2019-ben átlagosan 5 százalékos GDP növekedést láthattunk. Ennek az 5 százalékos növekedésnek a 75-80 százaléka a beruházásokból fakadt.

A jelenlegi bizonytalan gazdasági környezetben azonban megközelítőleg 10 százalékkal csökkenhetnek idén a beruházások. Ez többnyire a magánberuházások visszaesésére vezethető vissza, melynek mértéke nagyságrendileg mínusz 12 százalék lehet.

A vállalati beruházások visszaesése a bizonytalanságra és a szektor nyereségének jelentős csökkenésére vezethető vissza. A profitjövedelem a GDP arányában 15 százalékkal mérséklődött a második negyedévben.

Autóipar

A válság miatt a lakosság óvatosabbá vált, illetve meggyengült a háztartások jövedelmi helyzete, ezáltal kevesebb autót vásárolnak az emberek.

Új autó regisztrációk alakulása autógyártónként

Forrás: MNB

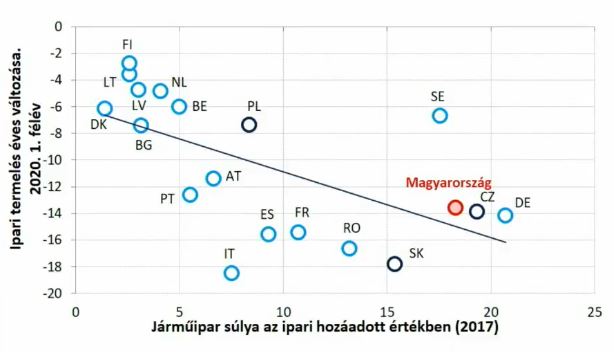

Balatoni András rávilágított, azokban az országokban, ahol nagyobb az autóipar súlya, ott jóval nagyobb visszaesés tapasztalható az ipari termelésben. Hazánkban is hasonló a helyzet.

Ipari termelés alakulása és a járműipar súlya iparon belül

Forrás: MNB

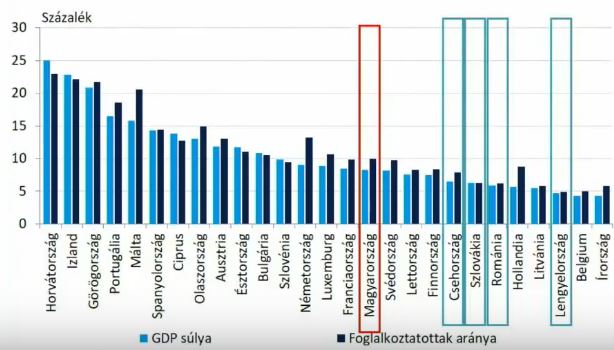

Turizmus a régióban

A turizmus súlya eléri a GDP 7 százalékát, miközben a munkavállalók egytizede ebben az ágazatban dolgozik. A turizmus visszaesése jobban sújtja Magyarországot, mint a régiós országokat. A külföldi utazások terén ráadásul a megingó bizalom jellemzően lassabban épül vissza.

Turizmus súlya a régióban

Forrás: MNB

Infláció

Az infláció idén átmenetileg megemelkedik, majd az egyszeri hatások kifutásával középtávon visszasimul a 3 százalékos célhoz.

Az elmúlt hónapokban a koronavírus-járvány jelentős átrendeződést eredményezett egyes piacok keresleti és kínálati viszonyaiban, aminek inflációemelő hatása volt. Ugyanakkor a múltbeli válságtapasztalatok alapján a gyenge kereslet dezinflációs hatásai 5-6 negyedéves csúszással megjelennek.

Az MNB friss prognózisai szerint az fogyasztói árindex az idei évben 3,5–3,6, 2021-ben 3,4–3,6 százalékon alakul, majd 2022-től a hektikus, költségérzékeny tételek hatásainak kifutásával a 3 százalékos jegybanki célon stabilizálódik. Az adószűrt maginfláció 2020-ban 3,7–3,8, majd 2021-ben 2,9–3,1, 2022-ben pedig 2,9 százalékon alakul.

Egyszeri tételek

Az árak a nagyobb tavak mentén, úgymint a Balatonnál, a Velencei-tónál és a Tisza-tónál több mint 10 százalékkal emelkedtek éves alapon, miután a belföldi üdülés helyettesíthetősége igencsak korlátozott volt. A foglaltság helyenként elérte a 90 százalékot.

Az augusztusi inflációt például 0,9 százalékkal emelték meg a kereslet-kínálati anomáliák – világított rá Balatoni András.

Második hullám

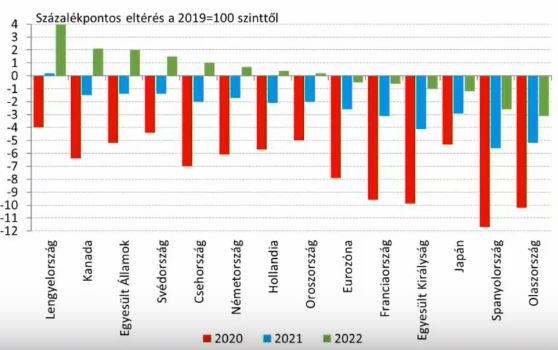

A gazdasági kilábalás a korábban gondoltnál lassabb lehet a nemzetközi gazdaságokban, emiatt a hazai export több mint 10 százalékkal csökkenhet az idei évben. A későbbi helyreállás szempontjából pozitívum, hogy a német gazdaság valamivel gyorsabban épülhet fel, mint a többi fejlett gazdaság.

A legfrissebb elemzői értékelések szerint ugyanakkor a kereskedelmi partnereink legkorábban csak 2022-re érhetik el a válság előtti termelési szintjüket.

A GDP alakulása a vírus előtti szinthez viszonyítva

Forrás: MNB

Az MNB heti gyakoriságú aktivitási indikátora is azt jelzi, hogy a korrekció lassult Magyarországon. A járvány második hulláma egyszerre több hatást is kifejt.

Forrás: MNB

Munkaerőpiac

A vállalatok inkább a munkaidő rövidítésével és a részmunkaidősök arányának növelésével reagáltak eddig.

A gazdaság lassabb helyreállása és a korábban bevezetett munkahelyvédelmi intézkedések kifutása miatt azonban a munkaerőpiac visszarendeződése elnyújtottabb lehet a korábban gondoltnál.

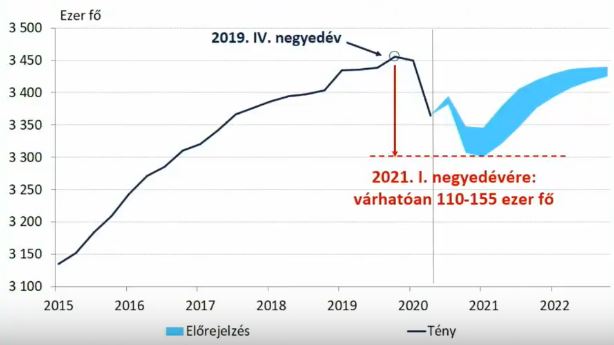

A foglalkoztatottak száma 2021 első negyedévére várhatóan 110-150 ezer fővel csökkenhet a 2019 negyedik negyedévében látott csúcsokról. Ennek hatására a lakossági fogyasztás is visszafogottabban alakulhat idén és jövőre.

Foglalkoztatottság várható alakulása

Forrás: MNB

Ennek következtében rövidtávon 5 százalék felé emelkedhet a munkanélküliségi ráta. A jegybank várakozásai szerint 2022 végére fogjuk ismét elérni a teljes foglalkoztatottságot jelentő 4 százalék körüli munkanélküliségi rátát.

Bérek

A bérdinamika 6-7 százalékra mérséklődik az elkövetkezendő években, azaz továbbra is fennmaradt egy jelentős reálbér emelkedés.

Vállalati hiteldinamika

A vállalati hiteldinamika 2021 második felétől fokozatosan emelkedve visszatérhet a 10 százalék körüli szintekre. Az NHP Hajrából eddig közel 600 milliárd forint került ki mintegy 8000 kkv-nak, ami érdemben támogatta a hitelezési dinamika fennmaradását.

Egy százalékpontnyi vállalati hitelállomány növekedés jellemzően 0,2 - 0,25 százalékpontnyi GDP növekedést von maga után.

Költségvetési hiány

A hazai költségvetési hiány a gazdaságvédelmi intézkedések és az alacsonyabb növekedési pálya miatt 7-7,5 százalékos lehet idén. A hiány mértéke nemzetközi összevetésben átlagosnak mondható.

Költségvetési hiány alakulása

Forrás: MNB

Ennek fényében a GDP arányos államadósság idén 76 százalékra emelkedik, majd ezt követően visszaáll ismét egy csökkenő pályára. A mutató 2022 végére újra 70,3 százalékra süllyedhet. Az államadósság devizaaránya pedig 2022 végére 15 százalék alá csökkenhet.

Előrejelzések

Az alábbi táblázat az MNB friss előrejelzéseit tartalmazza.