Ma tizedikes, holnap gazdasági kulcsszereplő

ElemzésekA jövő felnőttjei már ott készülődnek az iskolapadban, hogy előbb-utóbb átvegyék tőlünk a gazdaságot, és önállóan intézzék a saját és családjaik pénzügyeit. Mennyire lehetünk bizakodók, hogy megállják majd a helyüket? És főként: hogyan segíthetjük őket felkészülni? Ilyen és hasonló kérdésekre keresett választ a Pénziránytű Alapítvány kutatása, amely 2022 szeptemberétől több mint 3.500 diák részvételével, 50 intézményben, országos, reprezentatív mintán mérte a 10. osztályosok pénzügyi és gazdasági ismereteit, készségeit és attitűdjeit. A kutatás eredményei meglepőek.

Eleget tudnak a gyerekeink a pénzügyekről?

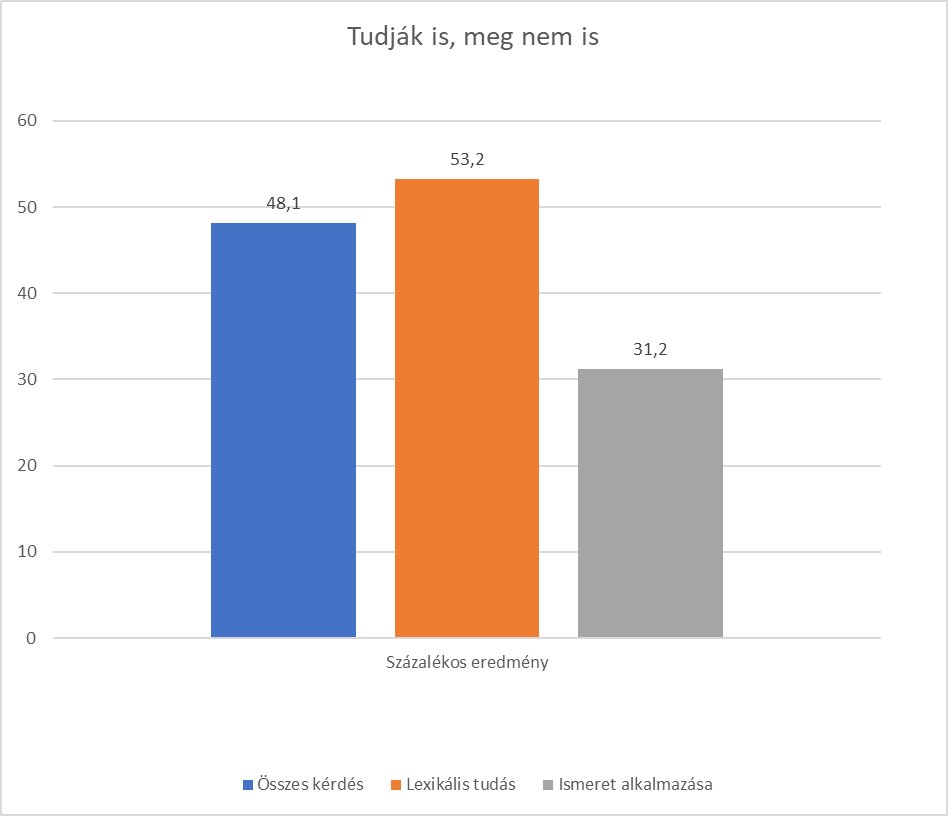

A pénzügyekről sosem tudhatunk „eleget” – a kutatás eredményei alapján ezzel a diákjaink is így vannak. Az átlag magyar tizedikes a 20 kérdésből álló, praktikus pénzügyi és gazdasági ismereteket mérő tesztet nagyjából 50%-os eredménnyel oldotta meg. Fontos hozzátenni, hogy ez önmagában nem rossz eredmény: a teszt átfogta a NAT alapján 10-dik osztályig elvben tanítható (és egyébként a Pénziránytű Alapítvány által kidolgozott) teljes gazdasági és pénzügyi ismeretpalettát, melynek egyes kérdései akár egy felnőttet is zavarba hozhatnának. Tovább árnyalja a képet, hogy a tudást a diákok nagyrészt felnőttkorban fogják használni, így a 12. osztály végéig a hiányok – megfelelő körülmények között –még pótolhatók.

Elméletben vagy gyakorlatban élnek majd jól?

Az eredményekből arra következtethetünk, hogy a magyar diákok csakúgy, mint a felnőtt generációk, egyelőre eredményesebben sajátítják el a lexikális, statikus tudást, mint amennyire képesek azt a gyakorlatban készségként alkalmazni. Erre utal, hogy míg a tudás jellegű kérdéseknél az átlageredmény az elérhető maximális pontszám 53%-a volt, addig a képességeknél ez az arány mindössze 31,2%. Különösen fejlesztendő terület lenne a diákok százalék- illetve kamatszámítási készsége, amely nélkül bármely pénzügyi konstrukció nehezen értelmezhető, és amely a közismereti matematika tantárgy keretében fejleszthető.

Több ez, mint szakismeret

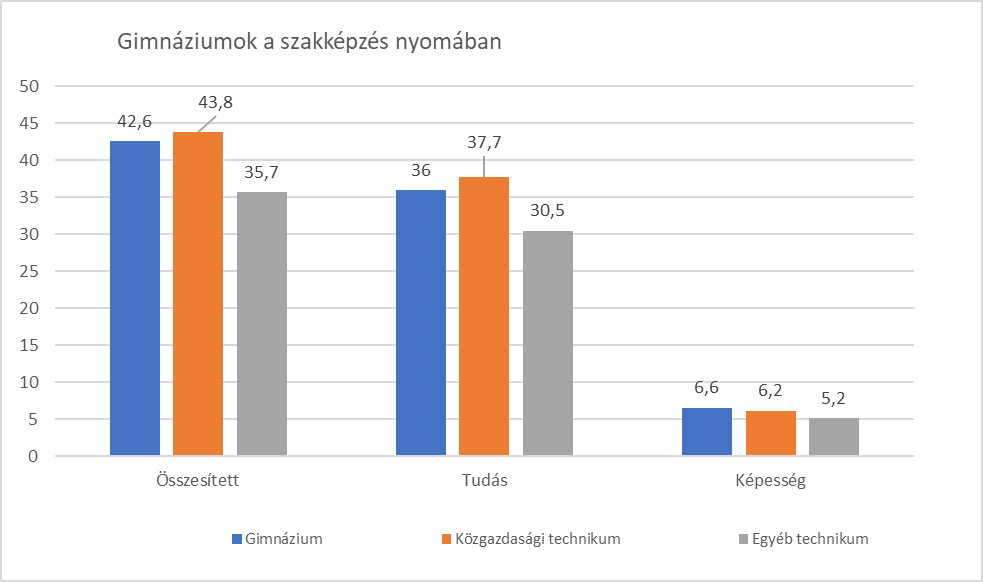

Nem meglepő, hogy az összesített átlageredményeket tekintve a pénzügyi és gazdasági ismeretek terén a közgazdasági technikumos diákok érték el a mezőnyben a legjobb eredményeket (43,81 pont a maximálisan szerezhető 86 pontból). Érdekes viszont, hogy a gimnazisták mindössze egyetlen ponttal maradtak le hozzájuk képest.

A gimnazisták azon a téren is okoztak némi meglepetést, hogy bár az ismeretek terén a közgazdász diákok 2 ponttal leiskolázták őket, az ismeretek gyakorlati alkalmazását jelentő képességpróbán ők kerültek - bár csak fél pontos-, de látható előnybe. Ez vélhetőleg a „generalista”, multidiszciplináris, tehetségközpontú gimnáziumi képzésmodellnek tudható be. Sajnos viszont a nem-közgazdász technikumosok jelentős, a gimnazistáktól 7, a közgazdászoktól 8 pontnyi hátrányt hoztak össze.

Attól is függ, hol kérdezünk

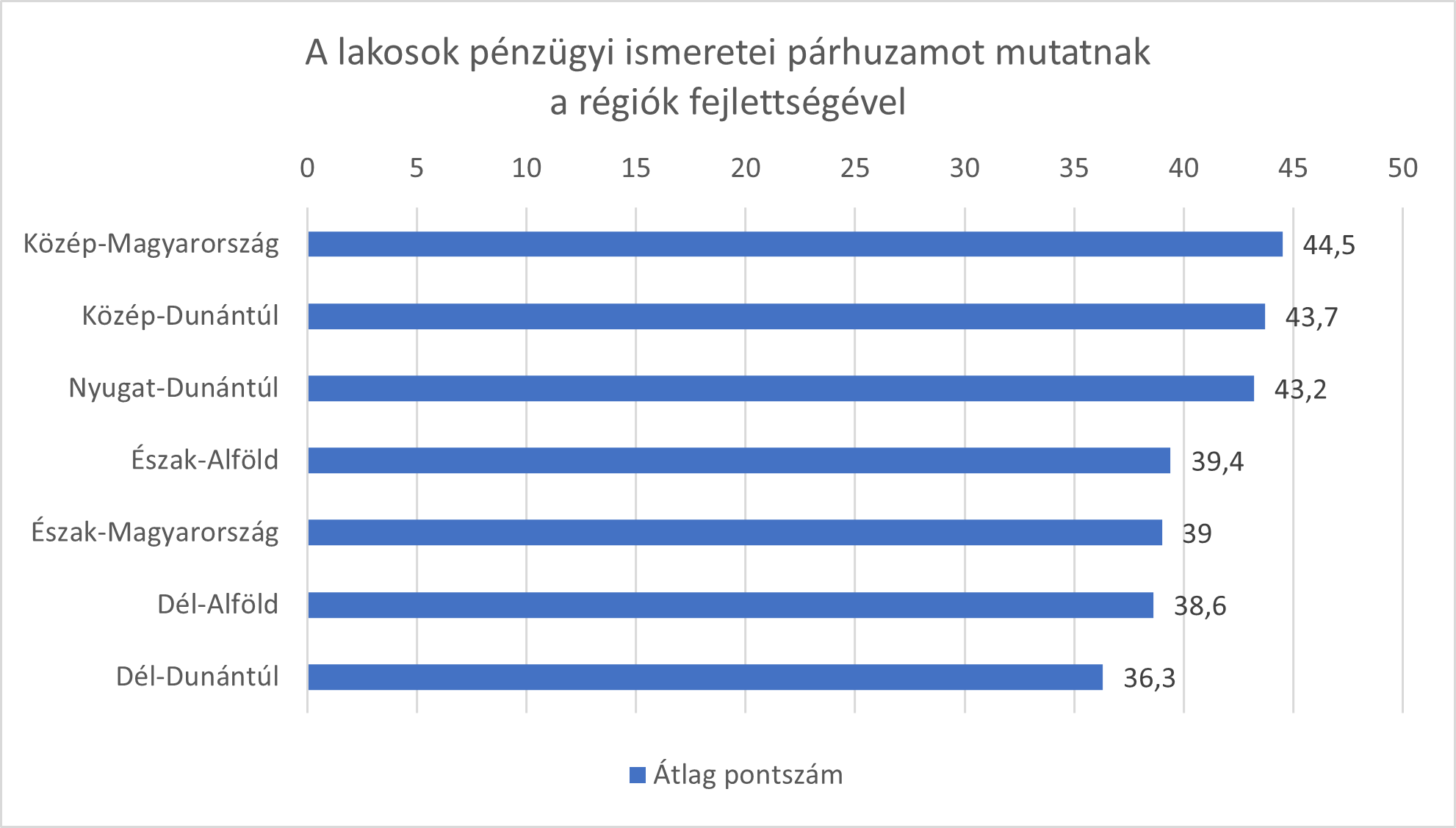

A diákok eredményeit földrajzi régiókra bontva párhuzamot vélhetünk felfedezni az adott régiók szociális és gazdasági fejlettsége, illetve a diákok pontszámátlaga között: a fejlett régiók diákjai általában jobb eredményeket értek el a teszten. Megfontolandó itt a pénzügyi edukációval foglalkozó szakemberek és intézmények régóta hangoztatott érve, hogy a gazdaságfejlesztés egyik igen hatékony eszköze lehet, ha az iskolákban hangsúlyt helyezünk a pénzügyi-gazdasági nevelésre, hiszen nem csak az igaz, hogy egy fejlettebb régióban esetleg több tudáshoz juthat egy diák, hanem az is, hogy a gazdasághoz jobban értő polgárok hatékonyabban működtethetik a helyi gazdaságot, ami a felzárkózás irányában hat.

Papírformák és drámai meglepetések

A felmérésben feltett kérdésekre a diákok igen változó sikerrel tudtak jó válaszokat adni: a „legkönnyebb” feladatot tízből nyolc, míg a „legnehezebbet” tízből egy diák oldotta meg helyesen.

Talán az elmúlt évek nemzetközi és hazai makrogazdasági fejleményei is segítettek abban, hogy a diákok az infláció fogalmának értelmezése terén érték el a legjobb eredményt (85%), és az infláció természetét tekintve bíztató, hogy jól teljesítettek az inflációs értékvesztést megelőző módszerek témájában is (73%).

A pénzügyi szolgáltatások piaca egyre jobban digitalizálódik, amivel párhuzamosan egyre növekvő kiberbűnözési trendeket tapasztalunk. Ennek fényében kifejezetten kedvező, hogy a fiatalok a pénzügyi kiberbiztonságra vonatkozó kérdésnél érték el a második legjobb eredményt (79%).

A legnehezebb kérdésnek az Országos Betétbiztosítási Alap által garantáltan védett betétösszeg bizonyult: itt a közgazdasági technikumosoknak is csak 14%-a adott helyes választ, míg a gimnazisták 10 százaléka, a nem-közgazdász technikumban tanulók 5%-a válaszolt megfelelően.

Komoly aggodalomra ad okot, hogy a válaszadók mindössze 14 %-a oldotta meg helyesen a teszt egyszerűnek mondható kamatszámítási feladatát, a második legrosszabb teljesítményt nyújtva a 20 ismeretekre és készségekre vonatkozó feladat közül.

Kiáltó a különbség a gimnazisták (szintén rendkívül gyenge) 17 %-os, és a nem-közgazdasági középiskolások sokkoló 3,5%-os eredménye között, különösen annak fényében, hogy a százalékszámítás a pénzügyi interakciók egyik alapja, és így minden diáknak szüksége lesz felnőttként erre a készségre.

A százalékszámításnál a gimnazisták valamivel jobban teljesítettek a közgazdasági technikumok diákjainál (17% és 14%).

A közgazdász technikumok diákjai a szakterületükhöz szorosabban kapcsolódó témákban – a papírformának megfelelően – „lemosták a pályáról” a gimnazistákat (pl.: SZJA, minimálbér, járulékok), míg utóbbiak a piaci tájékozottságot és általános matematikai készséget igénylő feladatokban jeleskedtek inkább (pl.: hiteltermékek és ajánlatok, kalkulációk).

Az eredmények szerint a középiskolásaink (a felnőttekhez hasonlóan) sajnos egyelőre jobban ismerik és tudják értelmezni a hiteltermékeket, mint a megtakarítási formákat – logikusnak tűnik tehát, hogy ha azt szeretnénk, hogy a lakosság megtakarítási hajlandósága és képessége növekedjen, ezt ismereti szinten is alapozzuk meg már az iskolákban.

Van mire építenünk – tegyük meg

A kutatás ráirányította figyelmet néhány olyan paraméterre, amelyek nagymértékben támogathatják a fiatalok ismereteit, így későbbi gazdasági sikereiket, és amelyekre hatni is tudunk.

A kutatásban résztvevő diákok egy része korábban már találkozhatottgazdasági és pénzügyi ismeretekkel, ennek esetleges módjára a kérdőív rákérdezett, így az eredmények ezen paraméterek alapján is szegmentálhatók voltak. Egyértelműen látszik az eredményekből, hogy az önálló érdeklődés és iskolán kívüli ismeretszerzés, a pénzügyi szakkör és/vagy versenyfelkészítés, és főként az egyéb közismereti tantárgyba integrált általános- vagy középiskolai pénzügyi-gazdasági ismeretmodulok komoly előnyhöz juttatták a diákokat.

| GIMNÁZIUMOK | Átlag pontszám | Tudás | Képesség |

| Átlag gimnazista ponteredmény | 42,6 | 36,0 | 6,6 |

| Érdekli a téma + tantárgyakba szőtt ismeretmodulok, ált. és IX. o. | 47,6 | 39,8 | 7,7 |

| Érdekli a téma + szakkör/verseny, ált. és IX. o. | 56,6 | 48,2 | 8,4 |

Rendkívül figyelemreméltó, és egyúttal bíztató, hogy a gimnazistákon belül azok a diákok, akik általános- vagy középiskolában ismeretmodulként gazdasági-pénzügyi témákról is tanultak közismereti tantárgyakba integrált módon (matematika, földrajz, történelem), sokkal jobb eredményeket értek el a kamatszámítási feladatban is – ez a különbség csaknem kétszeres azok között, akik gimnáziumban találkoztak gazdasági ismeretmodulokkal, mint akik egyáltalán nem (24% és 14%).

| GIMNAZISTÁK | Gazd. tantárgymodulokkal találkozott gimn.-ban | Gazd. tantárgymodulokkal találkozott ált. isk.-ban | Egyik sem |

| Sikeres százalékszámítás | 24% | 20% | 14% |

Mindez alátámasztja azt a szakmai álláspontot, hogy a kötelező, „pontvivő” közismereti tárgyakba integrált praktikus gazdasági és pénzügyi ismeretekre égető szüksége van a diákoknak.

Az attitűd rendben van

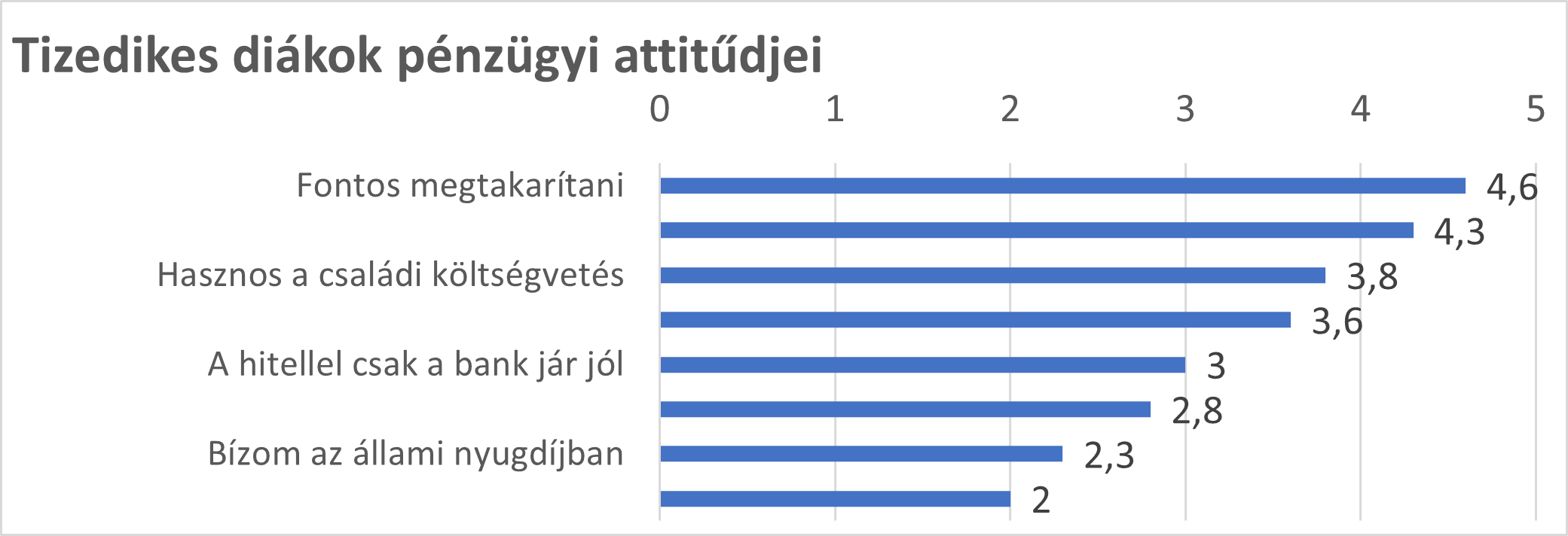

Kortársaikhoz képest a megkérdezett diákok viszonylag tájékozottnak érzik magukat pénzügyekben, azonban ez az önbizalom inkább közepes, mint erős (2,78 / 5). A jelenséget pozitívnak értelmezhetjük, hiszen egyrészt rímel a tesztben elért 50% körüli átlageredményre, másrészt egy túlzott önbizalom csökkentené annak az esélyét, hogy további ismereteket igényeljenek, illetve fogadjanak be. Érdekes, hogy a magyar felnőttek körében 2022 nyarán, szintén a Pénziránytű Alapítvány által az OECD-vel és a Magyar Nemzeti Bankkal partnerségben lebonyolított hasonló kutatás vonatkozó index-száma szinte pontosan ugyanennyi volt (2,76 / 5).

Megnyugtató, hogy a diákok mind a megtakarításokat, mind a pénzügyi ismereteket rendkívül hasznosnak tartják: ez a két elem kapta a legpozitívabb átlagértéket az attitűdöt mérő 8 kérdés közül (4,58 / 5 és 4,28 / 5), és harmadik helyen is a családi költségvetés fontossága futott be 3,77 / 5 ponttal.

A bankkártyás, mobilos fizetési módot jórészt biztonságosnak tartják, kisebb fenntartásokkal (3,57 / 5) – ennek hátterében a fiatal korosztály digitális eszközök iránti affinitását, és az ezzel járó tájékozott, megfontoltan kockázatvállaló attitűdöt vélhetjük felfedezni (ld. a digitális biztonságra vonatkozó, korábban említett kérdésben elért jó, 79%-os eredményt).

A bankrendszerrel kapcsolatban nagyjából kiegyensúlyozott, bár kissé szkeptikus attitűd bontakozik ki az adatokból: jórészt elutasítják ugyan azt a szélsőséges véleményt, hogy a gazdaság a bankok nélkül is működhetne, de nem teljesen (1,97 / 5), egyúttal három az öthöz arányban értenek egyet azzal az állítással, hogy a hitellel csak a bankok járnak jól (2,95 / 5).

A fiatalok várható öngondoskodó képességéről bíztató képet fest, hogy nyugdíjas éveiket nem pusztán az állami nyugdíjrendszerre szeretnék majd alapozni (2,27 / 5)

A jó szakember többször mér, mint vág

A 2022 októberi, „bemeneti” mérést a tervek szerint 2023 májusában egy „kimeneti” mérés egészíti ki, amely arról gyűjt majd információkat, hogy egy év alatt mennyit változhatnak ugyanazon középiskolák diákjainak gazdasági és pénzügyi ismeretei a jelenlegi közoktatási környezetben.

A cikk szerzői a Pénziránytű Alapítvány munkatársai: Bernáth Julianna oktatási igazgató és Vargáné Bukucs Zsuzsanna kommunikációs szakértő