Merre mehet a forint 2024-ben?

ElemzésekA forint várható árfolyama egészen biztosan a leggyakoribb kérdés, amit az elemzőktől szoktak kérdezni az ügyfelek. A kellemetlenséget ilyenkor az okozza a szakemberekben, hogy valamennyi makrogazdasági változó közül ezt a legnehezebb előrejelezni.

Ennek az az oka, hogy rendkívül mély és gyorsan forduló piacról van szó, amelynek zöme nem is az országhatárokon belül zajlik, hanem a világ legnagyobb pénzügyi központjaiban (London, New York stb.).

A forintkereskedéseknek ráadásul csak egy kisebb része kapcsolódik ahhoz a reálgazdasághoz, amit az elemzők jellemzően jobban ismernek, míg a piac nagyobb része enyhén szabályozott, tőzsdén kívüli ügyletekből (OTC) áll. A nehézségek ellenére azért néhány fogódzkodót tudunk felsorolni, amiből meg lehet becsülni az árfolyam várható alakulását. Az alábbiakban ezeket a tényezőket vesszük röviden sorra.

-

Mindannyian a FED kezében vagyunk

Amikor a világban fellángol a bizonytalanság, a befektetők a biztonságosabb eszközöket keresik.

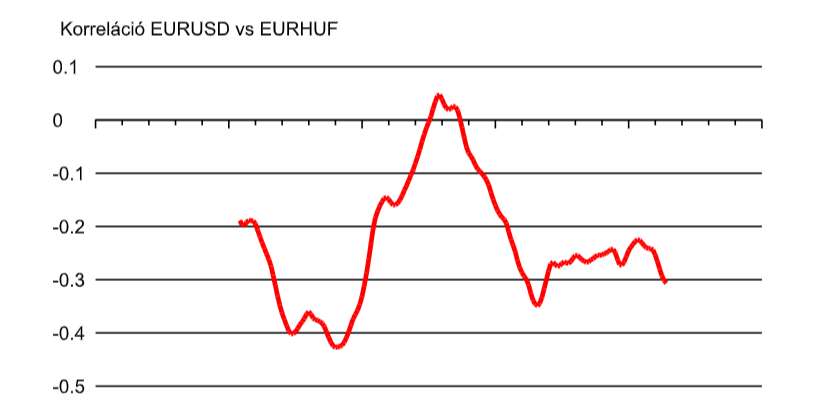

Mivel az amerikai dollár adja a világkereskedelem, illetve a biztonságos eszközök (például arany) jegyzésének a zömét, továbbá a jegybanki tartalékokban, államok devizaadósságában is meghatározó a dollár szerepe, amikor rossz irányba indulnak a világgazdasági folyamatok a dollár felértékelődik, míg a feltörekvő országok devizái leertékelődnek. Nincs ez másképpen a forint esetében is, ahogy az alábbi ábra mutatja.

Az érdekességet a forint esetében viszont az adja, hogy az együttmozgás annak ellenére jelenik meg a többi régiós devizához képest kifejezetten markánsan, hogy a magyar államadósság dollár kitettsége gyakorlatilag nem releváns, miközben külkereskedelmünk zömét sem dollárban folytatjuk.

Ez nagyobb sérülékenységünk következménye.

A dollárt a világgazdasági események mellett természetesen az USA-ban folyó események alakítják a legjobban, itt elsősorban az amerikai jegybank szerepét betöltő FED döntései fontosak. A FED mandátuma az amerikai gazdaságra szól, így amikor az USA-ban megjelenik az infláció, és erre reagál kamatemelésekkel a FED, az egész világ elkezdi lassú szenvedését.A tavalyi és az idei évben a dollárt erősítő tényezők egyszerre érkeztek: az energiapiaci sokkok, valamint az amerikai infláció emelkedése miatt kettős nyomás alá kerültek a feltörekvő piacok.

Mára az energiapiaci nyomás jelentősen enyhült, de az amerikai kamatok egyelőre még nem indultak el lefelé (bár a FED már kilátásba helyezte a vágást), a forint árfolyamát várhatóan legalább 8-10 százalékban továbbra is a FED politikája fogja meghatározni.

-

Kamatelőny, ami lassacskán olvad

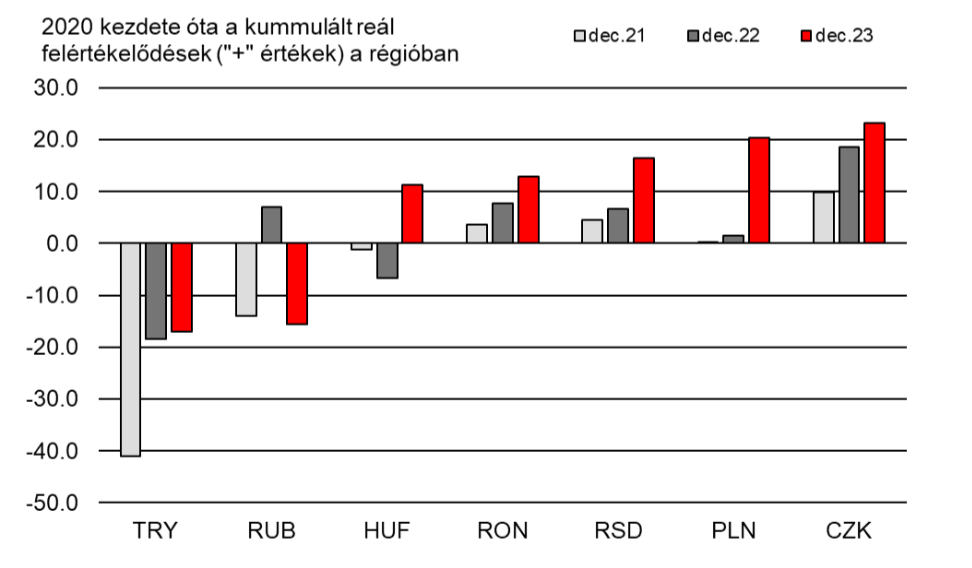

A forint látványos erősödést produkált az idei évben, messze felülteljesítve a régiót. Ezt első sorban az MNB sokáig a régiós átlagot két és félszeresen meghaladó kamata tette lehetővé, amely így vonzóvá tette a magyar eszközöket és kiárazta a short pozíciókat. Ez azonban drága mulatság, ugyanis a jegybanki veszteség nem növelhető a végtelenségig.

Szerencsére az infláció külföldi és hazai csökkenésével az MNB fokozatosan képes vágni a kamatain ezzel csökkentve az önálló monetáris politika költségét. Azonban a rossz hír az, hogy hamarosan csökken a forintnak eddig támaszt adó kamatelőnyünk.

Az előretekintő kamatok közel 200 bázispontos előnyt áraznak például a cseh kamatokhoz képest 2025 végéig, de amennyiben a cseh inflációs folyamatok kedvezőbben alakulnak, és/vagy a hazai inflációs folyamatok kedvezőtlenebbül, a kamatelőny kisebb lenne, ami eladási nyomás alá helyezné a forintot. Ugyanez igaz a nagy piacok (euro, dollár) kamatainak vonatkozásában is.

A relatív alacsony devizatartalék következtében az MNB sem tudja támogatni közvetlenül a folyamatot, ennek is köszönhető, hogy csak fokozatos léptékkel tud operálni a jegybank.

-

Reál értékeltség, avagy meddig tartható fent az erős forint?

A forint egy olyan időszakban erősödött vissza a tavaly év végi 400 feletti szintektől, amikor kétszámjegyű bérnövekedés mellett visszaeső gazdasági teljesítmény volt/van Magyarországon, miközben a külső keresletünk is fokozatosan lassul.

Egy exportőr cég szemében ez a legrosszabb együtállás, mivel megnövekszenek a termelési költségei, miközben nem tudja áthárítani az árnövekményt ügyfeleire (az energia számláról nem is beszélve).Egy ilyen költségvezérelt helyzetet a korábbi évtizedben a forint fokozatos leértékelődése képes volt enyhíteni, de az elmúlt egy évben az MNB-nek a forint védelme érdekében folytatott politikája megdobta a gazdasági szereplők költségeit is.

Hosszabb távon egy kis, nyitott (és egyre nyitottabbá váló) gazdaság csak úgy tud stabil devizát fenntartani, ha a gazdasági növekedés (leegyszerűsítve a GDP-növekedés és az infláció összege) meghaladja a bérek növekedési ütemét.

Ha nem éri el, akkor a devizának kell leértékelődnie ahhoz, hogy ne legyen versenyképesség-romlás, és még ilyen esetben is szükséges az, hogy a belső motorok (fogyasztás, beruházás) mérsékelten alakuljanak annak érdekében, hogy ne importálják be az inflációt a gyengülő valutával.

A garantált bérminimum emelése két számjegyű bérnövekedést vetít előre jövőre is, véleményünk szerint 12 százalék környékén alakulhat a bérdinamika. Ezt kellene elérnie a nominális GDP-növekedésnek, ami kétséges akkor, ha a kormány tartani szeretné a 3 százalékos költségvetési hiányt, miközben az EU-s források beérkezése csak mérsékelt maradhat.

Továbbá, amennyiben exportpiacaink belassulnak (előrejelzésünkben erre számítunk) az exportőrök munkaerő elbocsátással is reagálhatnak a helyzetre. Egy ilyen eshetőséget a forint leértékelődése valamelyest ellensúlyozhatna.

-

Finanszírozási szükséglet

A kormányzat külső finanszírozási igénye a következő évben még mindig magasan, a GDP 4 százalékát meghaladóan alakulhat (a lejáró külső adósság törlesztése több mint 1 százalékot tehet ki). Ennek fedezetét többnyire forintban tudja előállítani a kormány, hiszen a költségvetés forintban szedi a bevételeit.

Fontos, hogy az igény egy jelentős részét fedezhetik az EU-s források, amennyiben azok akadálytalanul érkeznek.

De nem csak a kormányzatnak van jelentős rövid finanszírozási igénye: 2023 második negyedévi állapot szerint az MNB rövid külső adóssága 1,6, míg a bankrendszeré közel 3,8 milliárd euróval növekedett 2021 végéhez viszonyítva.

-

Profit

Az év végi forintgyengülésben szerepet játszanak a profitrealizáló pozíciózárások, és valószínűsíthető, hogy a szűkülő kamatelőnnyel párhuzamosan ez tovább folytatódhat.

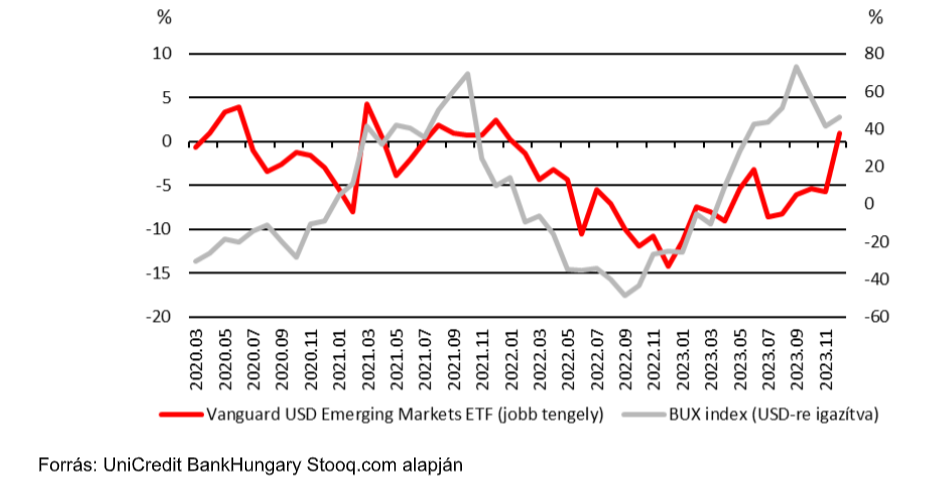

A feltörekvő piacoknak a tavalyi év nem éppen fényesen alakult, míg idén az amerikai kamatelszívó erő miatt kerültek nyomás alá az indexek. Ezek után nem meglepő, hogy amikor a fejlett piacokon már kilátásba kerülnek a kamatcsökkentések és végre elindulnak felfelé a feltörekvő indexek, az alapmenedzserek szeretnének végre pozitív hozamokat is realizálni.

Éves alapon nyár óta a BUX pozitív hozamot mutat (dollárban kifejezve), míg a legtöbb globális feltörekvő index is lassan újra pozitív tartományba kerül.

-

A forintba vetett bizalom

Ha valamit egyértelműen szeretne elkerülni bármelyik jegybank, az az, hogy elveszítse a kontrollt a gazdaságban lévő pénzmennyiség irányítása felett. Ilyen akkor következhet be, ha meginog a bizalom a hazai fizetőeszközben.

Szerencsére ettől távol vagyunk, de azért sokasodnak az intő jelek, amelyek befolyással bírnak a forint árfolyamára hosszú távon is.

Az eurobarometer nyári felmérésből például az derül ki, hogy folyamatosan növekszik az euró bevezetését pártolók aránya itthon (ugyanakkor a bevezethetőségről már nem ennyire pozitív a vélekedés), legutóbb 72 százalékra mérték az euró támogatottságát, ami a legmagasabb érték az euróval nem rendelkező EU-s országok között.

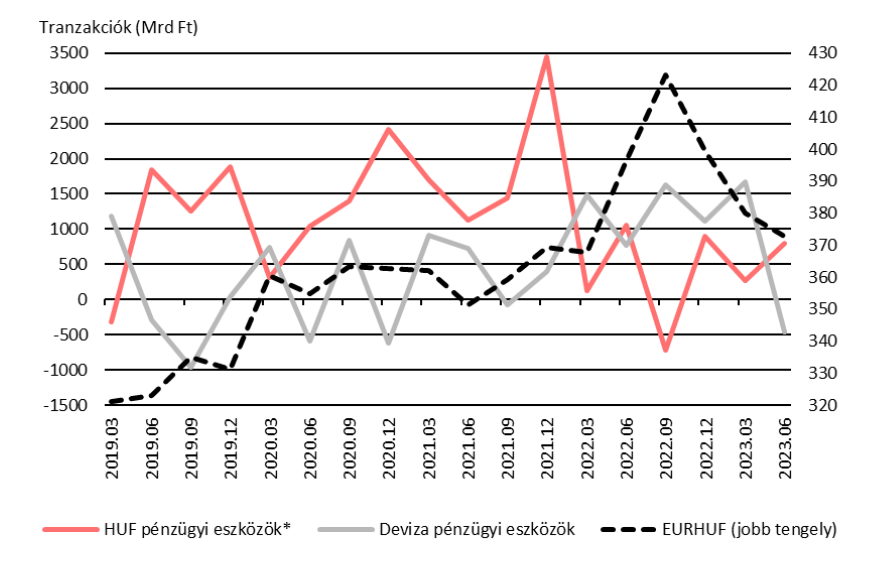

Megtakarítási oldalon azt láthatjuk, hogy a devizatranzakciók tavaly meghaladták a forintkötéseket, ami egyenes következménye (és némileg kiváltója is) volt a forint gyors leértékelődésének.

Annak ellenére, hogy a jegybank 18 százalékra emelte a kamatokat 2022 októberében, egészen az idei második félévig kellett várni, hogy visszaálljon a forinteszközök iránti bizalom.

Ehhez nem utolsó sorban kellettek a nagyon vonzó kamatok a lakossági inflációkövető állampapírokon. Mind a jegybanki magas kamat, illetve a vonzó állampapírhozamok rendkívül költséges műveletek, amelyek vagy a jegybanki mérlegben, vagy a költségvetésben jelennek meg veszteségként/hiányként.

A tanulság leginkább az, hogy mindenképpen szükséges csökkenteni a gazdaság sérülékenységét, hogy a COVID idején, illetve az energiaválság kitörésekor látott gyors leértékelődéseket költséges beavatkozások nélkül is átvészeljük.

Amint az Eurobarometer felmérése mutatja, ezek a hirtelen forintszakadási epizódok trendszerűen beépülnek a forint megítélésébe.

* Nem pénzügyi vállalatok és háztartások. Nem tartalmazza a nem tőzsdei részvényeket és tulajdonosi részesedéseket. Konszolidált tranzakciók.

Forrás: UniCredit Bank Hungary és MNB adatok alapján

-

Ami ellensúlyoz: a finanszírozási képesség

Végezetül szükséges megemlíteni egy fontos tényezőt, ami a forint erősödésének irányába hat. Alap várakozásunk, hogy az ország nettó finanszírozási képessége pozitívan alakulhat.

Jövőre a tőkemérlegbe – ha nem is ömlenek majd, de – mindenképpen csordogálnak majd az EU-s források, a folyó fizetési mérleg enyhén pozitív maradhat, míg az FDI-befektetések beáramlásával már pozitív a kép.Ez még akkor is igaz, ha az FDI eleinte inkább importot jelent, hiszen fel kell építeni a gyárakat, de az ország kockázati megítélése szempontjából jobb helyzetet teremt.

Mindezek a folyamatok közvetlenül (devizabeáramlás) és közvetetten (az országkockázat javulása) támogatják a magyar devizát.

Mi az egyenleg?

Összességében 7 meghatározó tényezőből 6 esetében látunk gyengülésre okot adó folyamatokat, azonban a pozitív makrofinanszírozási kép következtében nem számítunk jelentősebb és gyors gyengülésre.Mindezek eredőjeként azt valószínűsítjük, hogy két éven belül ismételten láthatunk 400 feletti árfolyamokat.

A cikk szerzője az Unicredit Bank vezető elemzője.