Miért maradhat alacsonyan a nem-teljesítő hitelállomány hazánkban?

ElemzésekA meghosszabbított hitelmoratórium lejárta után is nagy valószínűséggel alacsony maradhat a késedelmes hitelek aránya hazánkban. A foglalkoztatottság ugyanis csúcson van, miközben jelentős a munkaerőhiány és az átlagbérek az idén kétszámjegyű növekedést mutathatnak. Emellett az ingatlanárak is jóval magasabban vannak már, mint néhány éve. A kamatstop pedig haladékot ad a változó kamatozású jelzáloghitellel rendelkező ügyfeleknek, hogy felkészüljenek a törlesztőrészletek emelkedésére. A jegybanki alapkamat 5,5 százalék körül tetőzhet, ami még nem okoz rendszerszintű nehézségeket a hitelesek szempontjából.

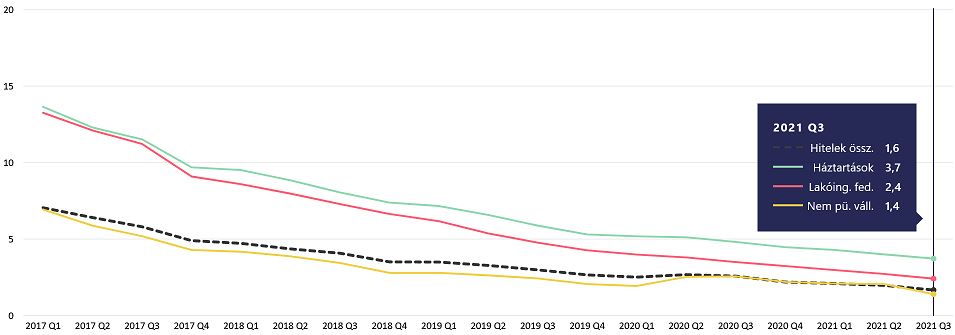

Az MNB adatai alapján 2021 harmadik negyedévében történelmi mélypontokon volt a nem-teljesítő hitelállomány aránya Magyarországon.

A kedvező számok a többszörösen meghosszabbított hiteltörlesztési moratóriumra vezethetők vissza, melyben még a lakossági hitelállomány 5, a vállalati hitelállomány 2 százaléka vesz részt.

Sokat segített emellett, hogy a munkaerőpiac gyorsan helyreállt a koronavírus-válság okozta sokkból.

90 napon túl késedelmes hitelek aránya, százalék

Forrás: MNB

Kilátások

A célzottan meghosszabbított hiteltörlesztési moratórium 2022 közepéig van érvényben. Ezt követően sem várható azonban a hitelportfóliók minőségének jelentős romlása. A késedelmes hitelek aránya jó eséllyel mérsékelt marad, hiszen napjainkban történelmi csúcson van a foglalkoztatottság, mintegy 4,7 millióan dolgoznak hazánkban. Folytatódik továbbá a teljes munkaidős állások térnyerése. A hetente átlagosan ledolgozott óraszám 35 óra felett, avagy a járvány előtti szinteken alakul a KSH adatai alapján.

Az átlagbérek 2021 egészében közel 8, az idén pedig több mint 11 százalékkal emelkedhetnek.

Emellett számos ágazatban munkaerőhiány alakult ki, ami szintén segíti a gyors elhelyezkedést és a magas bérdinamikát. Vagyis a törlesztőrészeltek megfizetése nem okoz rendszerszintű zavarokat.

Kamatstop

A június 30-ig érvényben lévő kamatstop intézkedéssel a tavaly október végi, alacsonyabb szinteken rögzítette az állam a hitelkamatokat. A változó kamatozású jelzáloghitellel rendelkező ügyfelek haladékot kaptak az államtól, hogy felkészüljenek a törlesztőrészletek emelkedésére.

Alapkamat

A jegybanki alapkamat másfelől 5,5 százalék körül tetőzhet az aktuális banki várakozások szerint, ami még nem okoz rendszerszintű gondokat a hitelesek szempontjából.

Ennél magasabb szintekre várhatóan nem emeli az MNB az irányadó rátát, hiszen az infláció háromnegyed részben külső okokra vezethető vissza. A hiánygazdaság okozta áremelkedésre és a nemzetközi energiaválságra nincs érdemi hatással a monetáris politika.

Fix kamatozás

Az új jelzáloghitel-folyósításokban szerencsére évek óta közel 100 százalék a fix kamatozású hitelek aránya. Így egyre szélesebb rétegek váltak védetté a kamatkörnyezet megemelkedésével szemben.

Ingatlanárak

Az ingatlanárak emelkedő trendben mozognak. Ez pedig komoly motivációt jelent az adósoknak, hogy a szerződésben vállaltak szerint törlesszék a hiteleiket. A hitelek fedezetéül szolgáló ingatlanok ugyanis napjainkban lényegesen többet érhetnek, mint a jelzáloghitelek folyósításakor.

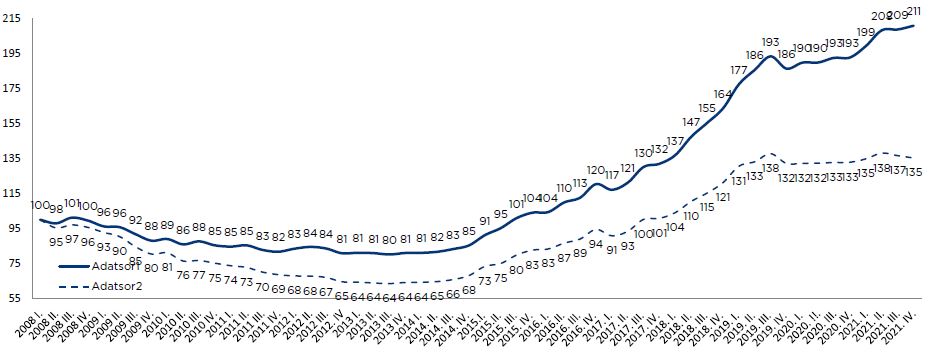

A Duna House adatai alapján az országos lakásárindex tovább emelkedett a tavalyi utolsó negyedévben. Az árindex nominál értéken 211 ponton zárt, míg reálértékén 135 pontot mutat.

Országos lakásárindex

Forrás: Duna House

Régiós tapasztalatok

Azokban a régiós országokban, ahol lényegesen korábban kivezették a moratóriumot, az ügyfelek több mint 95 százaléka vissza tudott térni a normális hitelfizetéshez.

Magyarországon viszont akkor ér véget a hitelmoratórium, amikor már teljes egészében helyreállt a munkaerőpiac, illetve amikor már jelentős munkaerőhiány bontakozott ki. Aki tehát akar, az jó eséllyel tud munkát vállalni és ezáltal tudja fizetni a törlesztőket.