Ördögi körbe kerülhetett Európa – egyre nagyobb az eladósodottság

ElemzésekMasszív emelkedő trendben mozog az euróövezet GDP arányos államadóssága. A növekvő eladósodottság csökkenti az országok potenciális GDP növekedési pályáját, valamint mérsékli sokkellenálló képességüket. Emellett egyre nehezebbé válik a kevésbé fejlett országok felzárkózása, amely komoly politikai feszültségekhez vezet. A koronavírus idején a magyar válságkezelés kulcsfontosságú momentuma volt, hogy 2010 és 2019 között 80-ról 65 százalék közelébe mérséklődött a GDP arányos államadósság, illetve javult annak szerkezete.

Válságról válságra növekszik az uniós országok GDP arányos államadóssága. Komoly problémát okoz, hogy a gazdasági visszaeséseket követő jó években nem történik érdemi adósságleépítés az uniós országok többségében.

Eurózóna GDP arányos bruttó államadóssága

Forrás: tradingeconomics

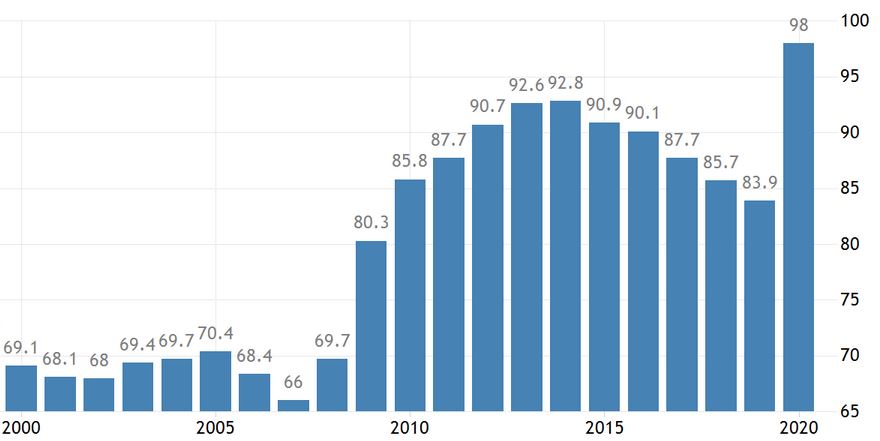

Az összkép a tavalyi évben sem változott sokat. 2021 harmadik negyedévének végén 97,7 százalékon állt az euróövezet államadóssága.

Növekvő széthúzás

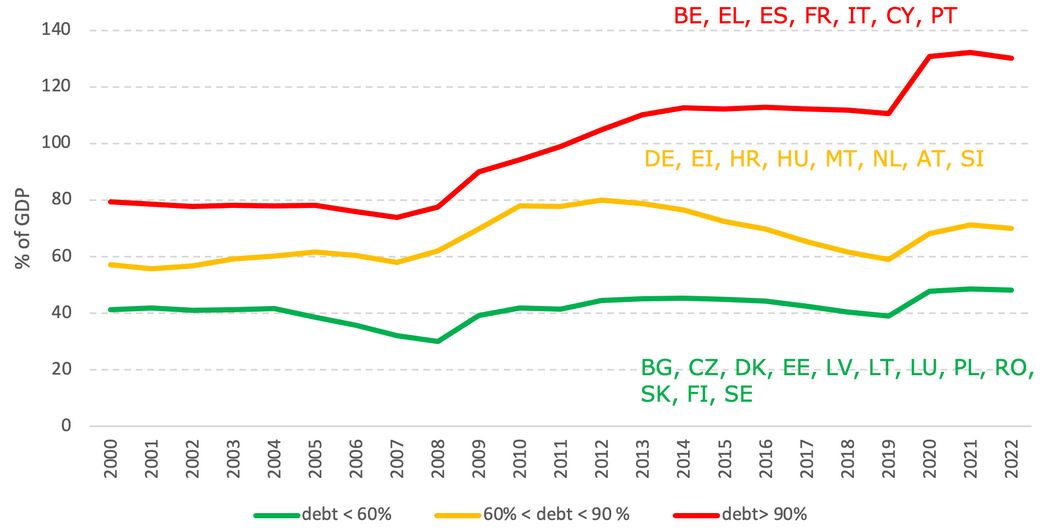

A helyzetet nehezíti, hogy az eladósodott, jellemzően déli, periférikus országok államadóssága meredeken emelkedik. Ezen országok gazdasági felzárkózása így még nehezebbé válik.

Esetükben a költségvetési politika mozgástere egyre jobban csökken.

GDP-arányos államadósság alakulása az egyes uniós ország-csoportokban

Forrás: European Fiscal Board

Következmények

A nagyobb államadósság nagyobb kamatterhet jelent. Emiatt nem jut annyi forrás gazdaságösztönzésre, illetve a hatékonyságot és a termelékenységet javító beruházásokra, digitalizációs fejlesztésekre.

Ennek hatására csökken az eladósodott országok a potenciális GDP növekedési pályája.

A magasabb eladósodottság következtében az országok sokk-ellenálló képessége is mérséklődik, melyek érezhetően sérülékenyebbé válnak válságok idején. Ez a kamatteher és az államadósság további emelkedését vetíti előre.

Az Európai Központi Bank (EKB) inflációs céljának elérését is hátráltatja a növekvő divergencia, avagy széthúzás az uniós országok között. Emellett a nagyfokú eladósodottság miatt csak korlátozott kamatemelések lehetnek reálisak.

Az árdinamika ráadásul nem egyenletesen jelentkezik az unióban. Az egységes monetáris politika miatt nehezebben tud célzott választ adni az EKB a gazdaságilag gyengébb, sérülékenyebb országokban. A célzott pénzpolitikai lépések hiánya lassítja az eladósodott országok potenciális GDP növekedési pályáját, ami növeli az euró ellenes hangulatot.

Adósságleépítés

Az uniós irányelvek szerint amennyiben az adott ország GDP arányos államadóssága meghaladja a 60 százalékot, akkor a különbséget évente 5 százalékkal kell mérsékelni.

Erre azonban gyakran nem kerül sor. A politikailag instabil déli államokban például nagyon nehéz megfelelő, ugyanakkor sokszor népszerűtlen strukturális reformokról dönteni.

Kilátások

Mindennek fényében egyre nagyobb a veszélye, hogy az EU, különösképp az eurózóna GDP arányos adóssága újabb és újabb csúcsokra ugorjon a következő válságok során.

Ez lényegesen nagyobb kamatterhet jelent, ami szükségessé teszi az EKB aktív jelenlétét és kötvényvásárlási programjait.

A folyamat hatására tovább hízhat az Európai Központi Bank mérlegfőösszege, mely már jelenleg is 8600 milliárd euró felett jár.

Ez az összeg néhány éve még csak fele ekkora volt. A mérlegfőösszeg az eurózóna GDP arányában napjainkban megközelítőleg 66 százalékra rúg.

Ha hozzávesszük ehhez az öregedő európai lakosság problémáját, akkor egyre nagyobb az esély arra, hogy Európa is a japán útra lépjen. Évről évre növekedhet a GDP arányos államadósság és kis túlzással korlátlan jegybanki kötvényvásárlásokra kerülhet sor a kamatok leszorítása érdekében.

Hazai tapasztalatok

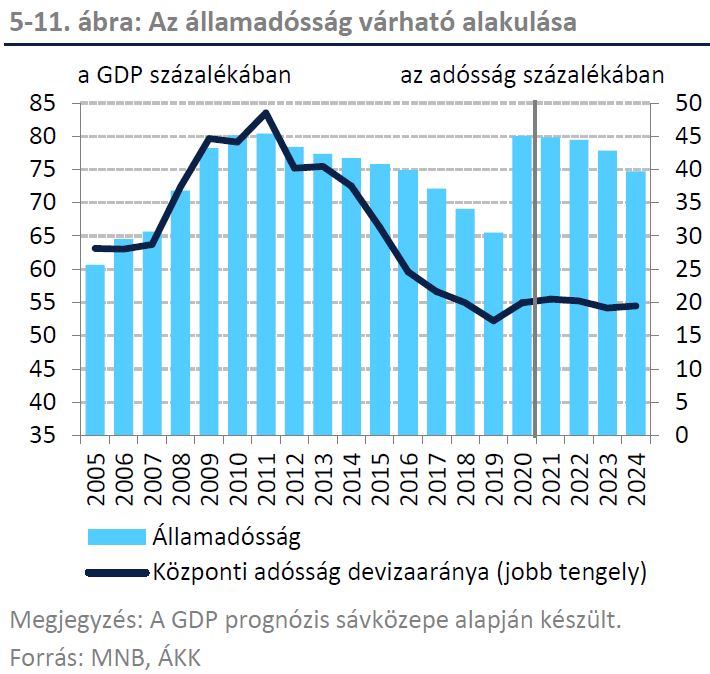

Magyarországon a 2010-ben látott 80 százalék körüli GDP arányos államadósságot a gazdaságpolitika 65 százalék közelébe mérsékelte 2019 végére. Ezzel Magyarország az államadósságot legdinamikusabban leépítő országok közé tartozott.

Ráadásul az adósság szerkezetében is rendkívül kedvező változások történtek.

A külföldi kézen lévő államadósság a 2010 tájékán látott 60 százalékos szintekről nagyságrendileg 35 százalékra csökkent. Ezzel párhuzamosan a devizaadósság 45 százalékról 20 százalékra esett.

Az alacsonyabb és kedvező szerkezetű eladósodottság kulcsfontosságú volt a koronavírus-válság hatékony kezelésének szempontjából. Ezáltal ugyanis elegendő költségvetési mozgástér állt rendelkezésre, hogy széleskörű gazdaságvédelmi intézkedésekről döntsön az állam. A válságkezelés sikerességét jól mutatja, hogy nem szállt el a munkanélküliségi ráta és nem bontakozott ki tömeges csődhullám a gazdaságban. Újra csúcson van a foglalkoztatottság és a gazdasági teljesítmény 2021 közepén elérte a járvány előtti szintet.

A támogató intézkedések és az átmeneti gazdasági visszaesés ugyanakkor ismét 80 százalékra emelte hazánk GDP arányos államadósságát.

Teendők

Jelenleg óriási hangsúly van az egyensúly visszaállításán, ami a következő évek egyik legfontosabb feladata. Minél nagyobb ugyanis az államadósság, annál nehezebb később mérsékelni.

Ahhoz, hogy tartósan fenntartsuk a 2 százalékos GDP növekedési többletünket az eurózónával szemben, alacsonyabb államadósságra és alacsonyabb sérülékenységre van szükség.

Ezenkívül hosszú távon kulcsfontosságú a termelékenységet növelő beruházások és a digitalizációs fejlesztések támogatása. Enélkül nem valósulhat meg hazánk minőségi felzárkózása.

A jó hír, hogy a gyors növekedésünk és a mérséklődő költségvetési hiány hatására 3 éves távon újra 75 százalékra csökkenhet a GDP arányos-államadósság Magyarországon. Ezt az utat kell folytatni.