Újra 10 százalékos ikerdeficit jöhet Magyarországon

ElemzésekA magasabb energiaárak, a gyengébb külső kereslet, az alkatrészhiány miatt akadozó magyarországi autógyártás, a külföldi turizmus hiánya és az erős belső kereslet egyaránt rontják a folyó fizetési mérlegünk egyenlegét. A kedvezőtlen nemzetközi fejlemények hatására a mérleg még évekig deficites lesz. A hiány az idén elérheti az 5,3 százalékot az MNB friss előrejelzései alapján. Ez párosul az idei évben várható 4,9 százalékos költségvetési hiánnyal. A következő évek legfontosabb gazdaságpolitikai feladata, hogy mind a folyó fizetési mérleg, mind a költségvetés hiányát mérsékelje. Ellenkező esetben jelentősen megnőhet hazánk sérülékenysége. A kilátások szerencsére kedvezők. 2023-tól a külső egyensúlyi folyamatokban gyors javulás kezdődhet, miközben a költségvetésben is konszolidáció következhet.

Az orosz-ukrán háború és az energiaárak drasztikus emelkedése miatt jelentős inflációval és gazdasági lassulással néz szembe az Európai Unió. Az Európai Központi Bank márciusi előrejelzései alapján az idén kedvezőtlen esetben akár 2,3 százalékra is lassulhat az eurózóna növekedése, amit 7 százalékos infláció is kísérhet. Ez a várakozás ráadásul nem kalkulál azzal a forgatókönyvvel, hogy Oroszország leállítja az Európába áramló földgázszállítást.

Az egy év alatt hat-nyolcszorosára dráguló földgáz, a duplázódó kőolajárak és a meredeken emelkedő áramárak következtében meggyengül az európai lakosság vásárlóereje. Emiatt a külső kereslet érezhetően mérséklődik, ami a magyar exportpiaci kilátásokat is beárnyékolja.

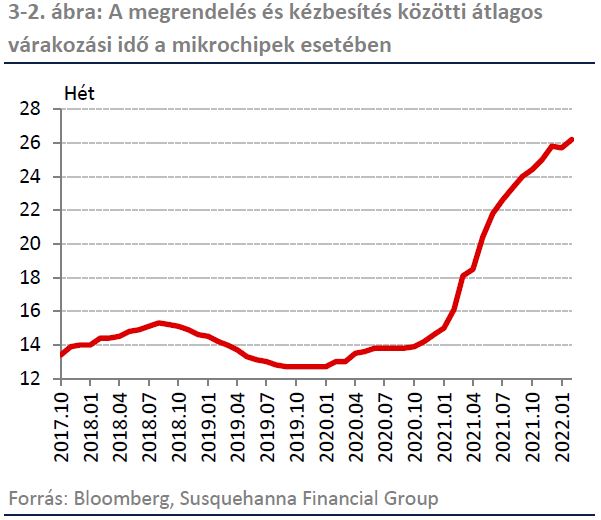

A hazai feldolgozóipar gerincét alkotó autóipari termelés is lényegesen visszafogottabban alakul a korábban gondoltnál. A globális chiphiányt és alkatrészhiányt tovább súlyosbította az orosz-ukrán háború. Ennek fényében csökkentett műszakok mellett működnek mind a német mind a magyarországi autógyárak, amely a kivitelünkre is negatívan hat.

A chiphiányt jól mutatja, hogy több mint kétszer annyit kell napjainkban várni a megrendelt chipekre, mint néhány évvel ezelőtt.

Forrás: MNB

Turizmus

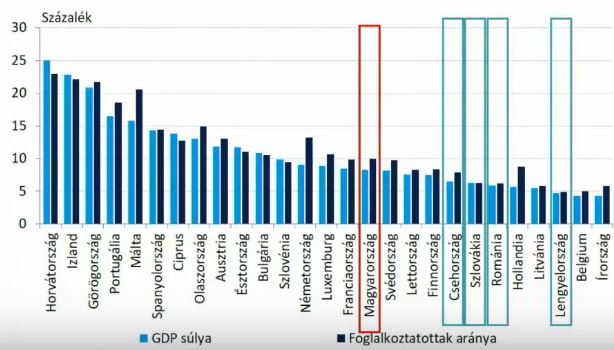

A turizmus súlya Magyarországon megközelíti a GDP 7-8 százalékát, mely értékkel meghaladjuk a visegrádi országokban és Romániában látott szinteket.

Turizmus súlya a GDP arányában, százalék

Forrás: MNB

Hazánkra tehát erősebb negatív hatást fejtett ki és fejt ki a koronavírus. A külföldi turisták távolmaradása visszahúzza a szolgáltatások és végeredményben a folyó fizetési mérleg egyenlegét.

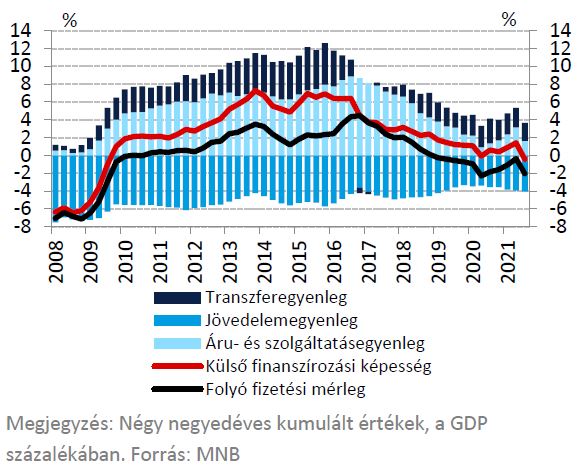

A folyó fizetési mérleg egyenlege megmutatja az adott ország külfölddel kapcsolatos gazdasági tranzakcióinak összességét.

Energiaárak

Magyarország és a visegrádi országok nettó energiaimportőr államok. Ennek megfelelően a drasztikusan emelkedő energiaárak számottevően rontják hazánk és a régió folyó fizetési mérleg egyenlegét.

Erős belső kereslet

A magyar gazdaság a koronavírus előtti években jó 2 százalékponttal gyorsabban növekedett, mint az eurózóna gazdasága.

A széleskörű gazdaságvédelmi intézkedéseknek és a jól megszervezett oltási folyamatnak köszönhetően a magyar gazdaság már 2021 közepére kilábalt, és elérte a járvány előtti teljesítményét. Ezzel szemben az eurózóna erre csupán 2021 vége felé volt képes.

A magyar GDP tavaly 7,1 százalékkal nőtt, míg az eurózóna gazdasága 5,4 százalékkal bővült.

A relatíve erősebb hazai belső kereslet egyúttal nagyobb importigényt jelent, ami szintén rontja a külkereskedelmi mérlegünk, és végeredményben a folyó fizetési mérlegünk egyenlegét.

Az erős belső kereslet alapvetően a lakossági fogyasztás dinamikus bővülésére és az uniós szinten kiemelkedő nemzetgazdasági beruházási rátára vezethető vissza. Utóbbi a GDP arányában 26 százalék felett alakult és alakul, mely érték biztosítja hazánk hosszú távú gazdasági felzárkózását.

Összegzés

A magasabb energiaárak, a gyengébb külső kereslet, az alkatrészhiány miatt akadozó magyarországi autógyártás, a külföldi turizmus hiánya és az erős belső kereslet egyaránt rontják a folyó fizetési mérlegünk egyenlegét.

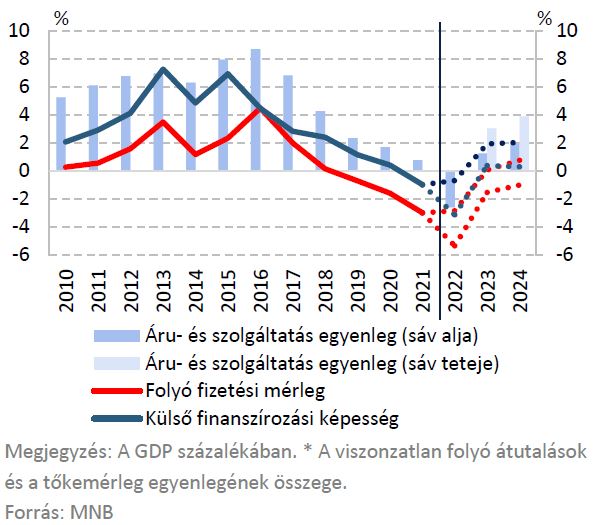

Folyó fizetési mérleg alakulása

Kilátások

A kedvezőtlen nemzetközi fejlemények hatására a folyó fizetési mérleg még évekig deficites lesz.

A mérleg hiánya az idén elérheti akár az 5,3 százalékot az MNB friss előrejelzései alapján. Ez párosul az idei évben várható 4,9 százalékos költségvetési hiánnyal. A kockázatok ráadásul felfelé mutatnak a GDP arányos költségvetési hiányszámok esetében.

A fentiek egyúttal azt is jelentik, hogy 2022-ben újra 10 százalékos ikerdeficitet futhat Magyarország.

Folyó fizetési mérleg várható alakulása

A következő évek legfontosabb gazdaságpolitikai feladata, hogy mind a folyó fizetési mérleg, mind a költségvetés hiányát mérsékelje. Ellenkező esetben jelentősen megnőhet hazánk sérülékenysége.

A kilátások szerencsére kedvezők. 2023-tól a külső egyensúlyi folyamatokban gyors javulás kezdődhet. A chiphiány második félévtől várható oldódása és a kiépülő exportkapacitások egyaránt támogatják az exportpiaci részesedésünk növekedését.

A külföldi turizmus visszaépülése és a helyreálló külső kereslet szintén segítik a folyó fizetési mérleg egyenlegének javulását. Az egyenlegünkre az energiaárak esetleges visszarendeződése is nagyon kedvező hatással lenne. Sok múlik tehát a geopolitikai kockázatok alakulásán.

Érdemes kiemelni, hogy a külső finanszírozási képességünk csupán átmenetileg lesz negatív, 2023-tól újra pozitív értékeket mutathat az MNB előrejelzései alapján. A hazai gazdasági szereplők tehát nettó hitelnyújtói pozícióba kerülnek.

A külső finanszírozási képesség alatt a folyó fizetési mérleg és a tőkemérleg egyenlegének összegét értjük. A tőkemérlegbe beletartoznak többek között az Európai Uniótól származó tőketranszferek, melyek alapvetően a beruházásokat támogatják.

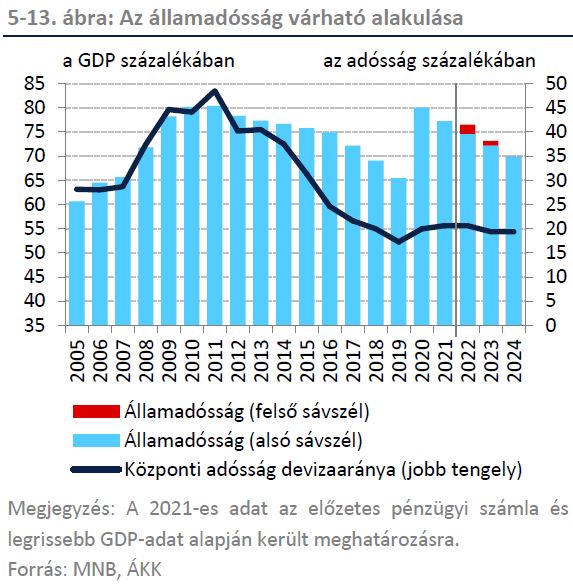

Államadósság

Végezetül a gazdaság újraindítását követően a költségvetési hiányt is visszafogja a gazdaságpolitika, ami hozzájárul a GDP arányos államadósság csökkenéséhez. Utóbbi a 2021 végi 77 százalék körüli értékekről 2024 végére 70 százalékra mérséklődhet.

Ezzel lényegében megközelítjük a 2018-ban látott szinteket.