Tömeges kényszereladásoktól mentett meg a moratórium

Ingatlan

A célzott hiteltörlesztési moratórium és a kamatstop intézkedések fél évvel történő meghosszabbítása jelentősebb eladói hullámtól mentette meg az ingatlanpiacot. Az elszálló infláció, az emelkedő jelzáloghitelkamatok, a lakáskiadáson elérhető alacsonyabb hozam és a vonzóbb alternatív befektetési formák egyaránt gyengítik az ingatlanpiaci keresletet és növelik az ingatlanok áresésének kockázatát.

A nehezebb gazdasági és ingatlanpiaci környezetben döntött a kormány a hitelmoratórium és a kamatstop fél évvel történő meghosszabbításáról, mely elejét veheti számos ingatlan kényszerértékesítésének. Az intézkedések az év végéig érvényben maradnak.

A magyar hitelmoratórium a leghosszabb és a legnagyvonalúbb egész Európában.

A hiteltörlesztési moratóriumban a lakossági hitelállomány megközelítőleg 5 százaléka, míg a vállalati hitelállomány 2 százaléka vesz részt.

Az intézkedés meghosszabbítása jelentős könnyebbséget nyújt a lakossági ügyfeleknek, hiszen az infláció drasztikus megugrása fizetési nehézségeket okozhat számukra.

A vállalati szegmensnek pedig nehézséget okozhat az energiaárak elszabadulása, az ellátási láncok akadozása, illetve az emelkedő alapanyag és munkaerőköltségek. A moratóriumban a vállalati hitelállomány 2 százaléka vesz részt.

Kamatstop

A kamatstop meghosszabbítására a megugró hitelkamatok miatt volt szükség.

A kamatstop intézkedés ugyanis több mint 300 ezer jelzáloghitellel rendelkező családot védett az első félévben. Több mint 100 ezer olyan adósról is beszélhetünk, akiknek ugyan nem változó kamatozású a jelzáloghitele, de például az 5 éves fix kamatperiódusa mostanában jár le. Nekik a mostani magas kamatkörnyezetben kellett volna befixálniuk a hitelkamatukat a következő 5 évre.

A kamatstop kivezetésével durván negyedével emelkedett volna meg az adósok havi törlesztőrészlete. Ez szintén növelte volna a nem-teljesítés kockázatát és végeredményben az ingatlanpiaci kényszerértékesítések számát.

A megnövekedett lakáspiaci kínálat a gyengébb kereslettel együtt a lakásárak mérséklődését eredményezhette volna.

Kockázatok

Az elmúlt negyedévekben számottevő ingatlanáremelkedés bontakozott ki, miközben megnőtt a túlértékeltség kockázata.

Az elszálló infláció, az új ügyfelek számára emelkedő jelzáloghitelkamatok, a lakáskiadáson elérhető alacsonyabb hozam és a vonzóbb alternatív befektetési formák egyaránt gyengítik az ingatlanpiaci keresletet.

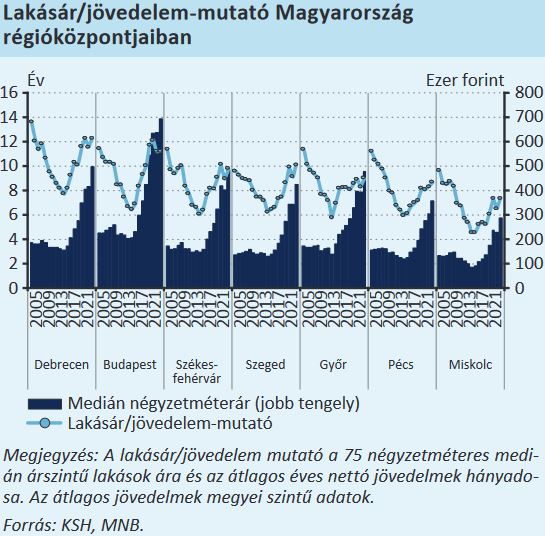

Szintén jelentős kockázat, hogy a lakásár/jövedelem mutató számottevően megemelkedett. Egyre nehezebbé válik a lakásvásárlás.

Jelenleg Budapesten közel 12 évnyi nettó jövedelemből lehet megvásárolni egy átlagos 75 négyzetméteres lakást. Ez a szám 2013-ban, az akkori ingatlanpiaci mélypont környékén fele ekkora volt. A többi nagyvárosban hasonlóképpen nagyobb terhet jelent a lakásvásárlás.

Túlértékeltség

Az elmúlt időszakban láthatóan megnőttek a túlértékeltségi kockázatok. Erre az MNB is felhívja a figyelmet a lakáspiaci jelentésében.

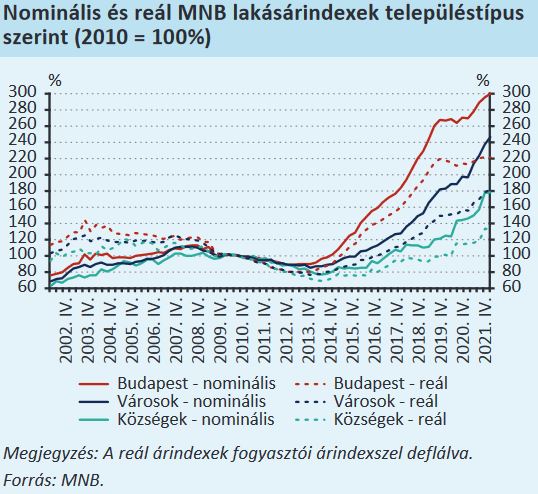

A jegybank szerint történelmi magas szintre emelkedett a lakásárak fundamentumokhoz viszonyított túlértékeltsége, ami sérülékenyebbé teszi az ingatlanpiacot.

2021-ben a lakásárak reálértelemben a negyedik negyedévig Budapesten és országos átlagban is nagyobb mértékben emelkedtek a háztartások rendelkezésre álló jövedelméhez képest. Ez a lakásárak felülértékeltségét növelte.

Az MNB becslése szerint a lakásárak a makrogazdasági fundamentumok által indokolt szintet 18 százalékkal haladták meg a negyedik negyedévben országosan.

A panel és tégla lakások ára országszerte és a fővárosban is lendületesen emelkedett a tavalyi negyedik negyedévben is.

Az ingatlanpiaci közvetítők adatai szerint az áremelkedés 2022 első három hónapjában is fennmaradt. Sőt, a panellakások esetében megközelítőleg 15 százalékos drágulás ment végbe negyedéves alapon.

Infláció

Az infláció az idei év egészében átlagosan 10 százalékot tehet ki. A fogyasztói árak jövőre is 6-7 százalékos ütemmel emelkedhetnek. A gyors infláció lényegében felemészti kétszámjegyű átlagbéremelkedést.

Az egyes szektorok közötti egyenetlen bérdinamika szintén gyengítheti a lakáspiaci keresletet.

Alternatív befektetési formák

Az inflációkövető öt éves Prémium Magyar Állampapír hozama 5 év alatt elérheti a 36 százalékot.

A nagybani kötvénypiacon a 10, 15 éves államkötvények várható hozama az infláció tetőzésével még ennél is magasabb lehet. Ez a magas kamatokból és a későbbi hozamsüllyedésből adódó árfolyamnyereségből tevődhet össze.

A részvénypiaci esés folytatódása esetén a részvények is egyre olcsóbbá válnak.

Ezzel szemben a felújítási költségek és a lakásárak lendületes emelkedése miatt lecsökkent az ingatlanokon kiadásból elérhető hozam, mely évente szűk 4 százalék körül alakul. Ez párosul a lakások túlértékeltségi kockázatával.

Egy ilyen környezetben a befektetők számára nem feltétlenül az ingatlanpiac lesz a legvonzóbb. A befektetői kereslet gyengülése szintén negatívan hat az ingatlanárakra. Az átlagos lakásértékesítési idő is hosszabbodhat.