Ilyen sem volt még: Amerika többet költhet adósságtörlesztésre, mint katonai kiadásra

ElemzésekA hivatalos becslések szerint Amerika nettó kamatköltségei 2028-ra elérik a GDP 3 százalékát. A tízéves kincstárjegyek hozama elérte a 4,7 százalékot, közel a 16 éves csúcshoz.

Egyrészt a hosszú lejáratú kötvénypiac reményteli üzenetet küld az amerikai gazdaság erejéről, de egyben riadót is fújhat Amerika fenntarthatatlan pénzügyei miatt.

Mikor a Federal Reserve 2022 márciusában kezdte el emelni az irányadó szövetségi alapok kamatlábát, a hosszú távú kamatlábak vele együtt emelkedtek. Ez meglehetősen stabilan folytatódott a tavalyi év végéig, amikor a kamatlábak ellaposodtak.

Aztán májusban sok befektető meglepetésére a hosszú távú kamatlábak ismét emelkedni kezdtek. Nem látni a lassulás jeleit. Október 11-én a tízéves kincstárjegyek hozama elérte a 4,7%-ot, közel 16 éves csúcshoz.

Mivel a kötvényárak és a hozamok fordítottan kapcsolódnak egymáshoz, ez rossz a kötvénybefektetők számára, akik a Bank of America szerint "minden idők legnagyobb kötvénymedve-piacától" szenvednek.

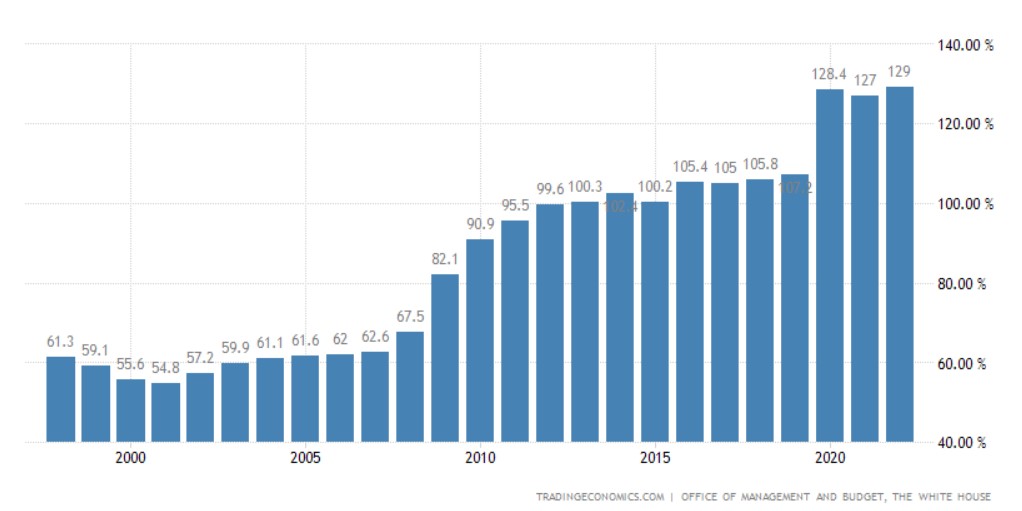

Az USA államadóssága a GDP-hez mérten (%, tradingeconomics)

Amikor a kötvényhozamok emelkednek, az amerikai adósság finanszírozásának költsége szintén emelkedik.

A szeptember 30-án záruló pénzügyi évben az amerikai adósság kamatai összesen mintegy 660 milliárd dollárt tettek ki, szemben az előző évi 475 milliárd dollárral - írja az Economist elemzése.

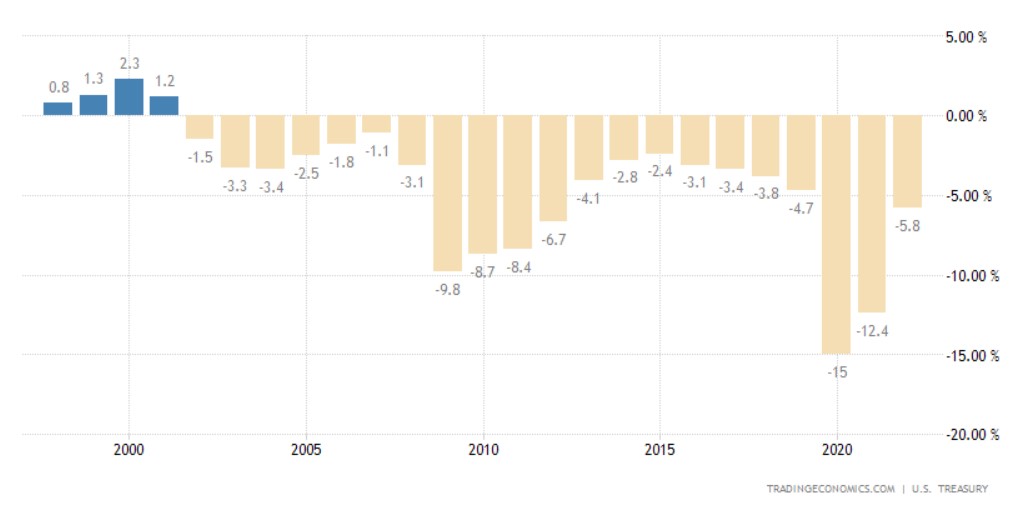

Ez nem lenne akkora probléma, ha Amerika rendet tenne a fiskális háza táján. A kungresszusi költségvetési tanács (CBO) által október 10-én közzétett becslések azonban azt mutatják, hogy a szövetségi hiány 2 billió dollárra (a GDP 7,6% -ára) emelkedett a szeptember 30-ig tartó évben, az előző évi 900 milliárd dollárról (3,5%).

Ha a kamatlábak és a hiány nem csökken, az amerikai adósságszolgálat költségei az egekbe szökhetnek, kiszorítva más kiadásokat a fiskális héják szerint. A CBO becslése szerint még a kamatlábak csökkenését feltételezve is a kamatköltségek 2028-ra elérik az 1 milliárd dollárt, vagyis az előre jelzett GDP 3,1%-át, ami több, mint amennyit védelemre költenek.

Az ilyen számoknak meg kellene ijeszteniük a washingtoni döntéshozókat.

Az amerikai költségvetés egyenlege a GDP-hez mérten 1998-2023 első félév (%)

Még akkor is, ha jóindulatúan olvassuk annak okát, hogy a kamatlábak ismét emelkedtek - hogy a közelgő recesszió esélye csökkent, ami miatt a Fed magasabban tartja referenciaértékét a hosszabb kamatfizetések esetében -, a GDP arányában valószínűleg tovább emelkedik a növekvő hiány miatt, a jobb növekedési kilátások ellenére - véli a lap.

És egy kevésbé jóindulatú olvasatban – miszerint az emelkedő kamatlábak a kincstári adósságkibocsátás mértékével kapcsolatos félelmet és az ilyen értékpapírok iránti étvágy hiányát tükrözik – még több okunk van az aggodalomra.

A részvénybefektetők mindenesetre látják a dolog jó oldalát is. Lorie Logan, a dallasi Fed elnöke elmondta, hogy a hosszú távú kamatlábak július óta bekövetkezett emelkedésének mintegy fele a "futamidejű prémium" emelkedését tükrözi, azt az extra hozamot, amelyet a befektetők követelnek, hogy kompenzálják őket pénzük hosszabb ideig történő "zárolásáért".

Ha a hosszú távú kamatlábak továbbra is magasak maradnak, akkor az év későbbi részében nem lesz szükség további Fed-szigorításra, magyarázta Logan, márpedig mindez kedvezően hat a tőzsdékre.