Uniós körkép – mi áll a magasabb infláció mögött?

ElemzésekAz átmeneti tételek kifutásával az infláció újra visszarendeződik 3 százalékhoz, miközben reálbéremelkedés a következő 2 évben 4-5 százalékos lehet. Ezzel párhuzamosan az Európai Unióban Magyarország érheti el az egyik leggyorsabban a járvány előtti gazdasági teljesítményt. A mögöttes folyamatokat jobban megragadó maginflációs mutató ráadásul idén és jövőre is 3 százalék közelében marad.

A nyár elejére átmenetileg 5,3 százalékra emelkedett az infláció Magyarországon. Ez uniós szinten első ránézésre kiugróan magasnak tűnik. Fontos azonban látni, hogy a jól haladó oltási folyamatnak köszönhetően hazánkban korábban megvalósult az újranyitás.

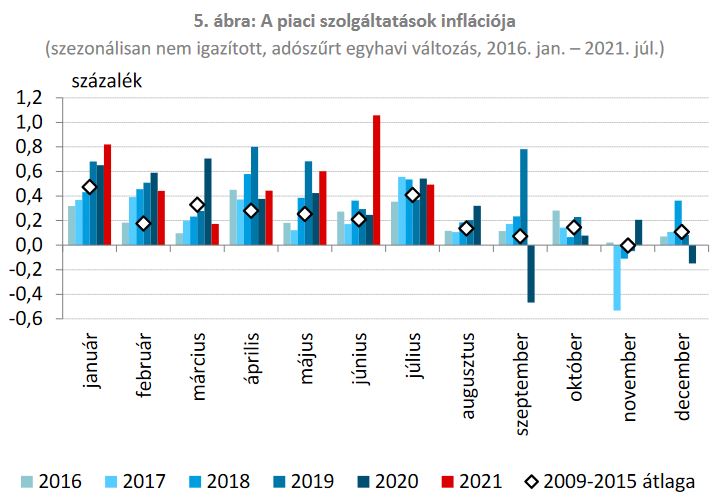

A járványügyi intézkedések feloldásával hatalmas elhalasztott kereslet zúdult rá a szolgáltató szektorra, különösképpen a vendéglátó ágazatra. Utóbbi esetében ráadásul sok volt a pályaelhagyó. Emiatt kapacitáshiány alakult ki. A vendéglátósok kénytelenek voltak béreket és ezáltal árat emelni. Mindez számos más egyszeri tétel mellett lendületes áremelkedést váltott ki az elmúlt hónapokban.

Forrás: MNB

A gazdaságok újranyitásával azonban a többi uniós országban is meg fog jelenni az infláció, ami csupán idő kérdése. Júliusban például már 16 eurózóna tagországban nőtt az árdinamika.

A magyar gazdaság a kereskedelmi banki várakozások alapján idén közel 7 százalékkal növekedhet.

Összehasonlításképpen az Egyesült Államok gazdasága is mintegy 6,4 százalékkal bővülhet 2021 során a Nemzetközi Valutaalap előrejelzései szerint. A gyors újranyitás az USA-ban is magas, 5 százalék feletti inflációt eredményezett májusban, júniusban és júliusban.

Infláció alakulása, 2021 július

Forrás: eurostat

Kedvező fejlemény, hogy Magyarországon júliusban a vártnál alacsonyabbra, 4,7 százalék alá süllyedt a fogyasztói árindex. Az infláció az idei év egészében pedig átlagosan 4,1 százalék körül alakulhat az MNB előrejelzései alapján.

A mutatóban ősszel lehet még egy átmeneti felszúrás a bázishatások miatt. 2022 közepére azonban tartósan visszasüllyed 3 százalékra az inflációs mutató és ott is marad 2023 végéig.

Fontos azt is látni, hogy a mögöttes folyamatokat jobban megragadó adószűrt maginfláció idén és jövőre is 3 százalék közelében alakulhat átlagosan.

Fizetések

Magyarországon a gyors kilábalással párhuzamosan lendületes béremelkedés zajlik. Az átlagbérek nagyságrendileg 8 százalékkal emelkedhetnek idén és jövőre a kereskedelmi banki várakozások alapján. Ez az uniós viszonylatban kiugró dinamika szintén hozzájárul a magasabb inflációhoz.

A reálbérek ugyanakkor még így is 4-5 százalék körüli éves ütemmel emelkedhetnek a következő két évben.

Óriási bizonytalanság

A koronavírus megjelenésekor óriási volt a bizonytalanság. Nem lehetett megbecsülni a járványhelyzet lefolyását és a gazdasági károkat. A lefelé mutató inflációs kockázatok számottevően megnőttek. Emiatt széleskörű jegybanki és állami támogató intézkedések bevezetésére került sor.

Egy ilyen környezetben gyakorlatilag lehetetlenség pontosan a célhoz igazítani az inflációt, miközben több százezer munkahely megmentésén kell fáradozni.

A támogató jegybanki és költségvetési politika eredményeképpen a magyar gazdaság az unióban az egyik leggyorsabban érheti el a járvány előtti teljesítményt. Erre már az idén sor kerülhet.

Az enyhén magasabb fogyasztói árindex mellesleg az adósságszolgálatot is megkönnyíti.

Átmeneti hatások

További nehézséget okoz, hogy számos egyszeri tétel is megemeli a fogyasztói árindexet. Ezzel a monetáris politika nem igazán tud mit kezdeni.

A nyersanyagárak világszerte elszálltak. Számos kritikus fontosságú fémnek, a faanyagnak és a kőolajnak gyakorlatilag duplázódott az ára. Az ellátási láncok akadozása miatt jelentősen megemelkedtek a szállítási költségek.

A kedvezőtlen időjárás és az állatállományt sújtó járványok miatt az élelmiszerek ára is megemelkedett Európa-szerte.

Emellett az uniós irányelvek miatt a dohánytermékek jövedéki adója több ízben emelkedett.

A koronavírus utáni újraindulás is jelentős kereslet-kínálati sokkokat eredményezett.

A jó hír, hogy ezen egyszeri tényezők döntő többsége jövőre kifut, miközben a magasabb bázis és a jegybanki kamatemelések is lefelé segítik az inflációt.