Kétszámjegyű csökkenést mutat az építőipar

HírekAz egy évvel korábbihoz viszonyítva 11,8 százalékkal csökkent, a januárihoz képest 1,9 százalékkal emelkedett az építőipari termelés volumene - írja a Központi Statisztikai Hivatal. Az okok között szerepel a hitelezési dinamika csökkenése, az állami beruházások visszafogása, az uniós források késése, a magas bázis hatása, illetve az infláció miatti kivárás a beruházóknál.

2023 februárjában az építőipari termelés volumene a nyers adatok szerint 11,8%-kal elmaradt az egy évvel korábbitól, amiben szerepet játszott a bázisidőszaki magas kibocsátás is - olvasható a KSH gyorsjelentésében.

Az építményfőcsoportok közül az épületek építésének termelése 8,8, az egyéb építményeké 17,7%-kal esett vissza.

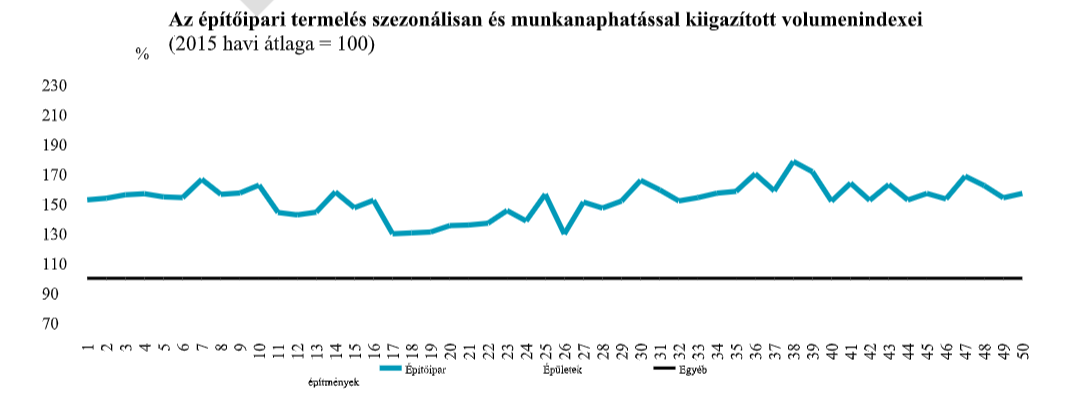

A szezonálisan és munkanaphatással kiigazított indexek alapján az építőipar termelése 1,9%-kal magasabb volt a januárinál.

2023 februárjában az előző év azonos hónapjához képest:

- Mindkét építményfőcsoport termelése csökkent, az épületeké 8,8, az egyéb építményeké 17,7%-

- Az építőipari ágazatok közül az épületek építésében 2,7, az egyéb építmények építésében 19,8, a speciális szaképítésben 15,7%-kal kisebb lett a termelés.

- A megkötött új szerződések volumene 44,4, ezen belül az épületek építésére kötött szerződéseké 36,6, az egyéb építmények építésére vonatkozóké 49,7%-kal esett vissza a 2022. februári, magas bázishoz képest.

- Az építőipari vállalkozások február végi szerződésállományának volumene 25,2, ezen belül az épületek építésére vonatkozó szerződéseké 13,6, az egyéb építményekre vonatkozóké 33,1%-kal csökkent az előző év azonos időszakához viszonyítva.

2023 első két hónapjában az előző év azonos időszakához képest az építőipari termelés 8,3%-kal csökkent.

A visszaesés okai között szerepel

- az állami beruházások csökkenése, az uniós források késése

- az építőipari költségek magas árszintje,

- a kereslet visszaesése,

- a hitelezési dinamika csökkenése,

- a hitelezés drágulása,

- összességében a beruházók kivárása és

- a tavalyi magas bázis hatása.

A javulás az infláció mérséklődésével, a hitelkamatok csökkenésével és az uniós források beérkezésével várható.